Aspectos claves del RDL 13/2022, de 26 de julio, nuevo sistema de cotización para autónomos y mejora CATA

Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad

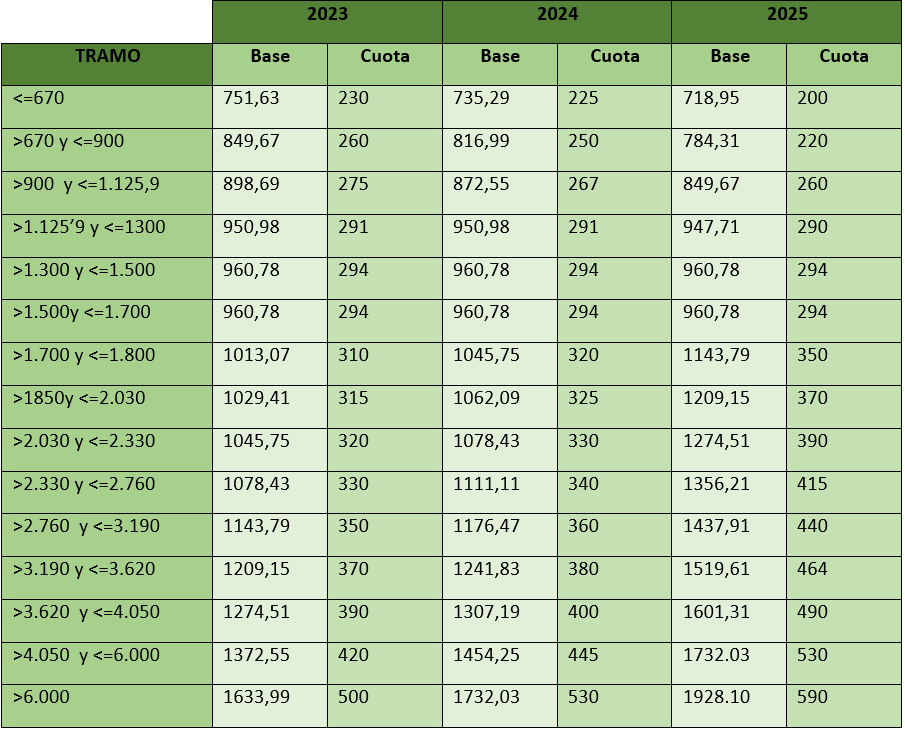

Esta reforma establece, para los próximos tres años, un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del trabajador autónomo.

Esta norma entrará en vigor a partir del 1 de enero de 2023 y continuará implantándose de manera gradual en un periodo máximo de 9 años, con revisiones periódicas de tres años, siendo el periodo de implantación inicialmente pactado entre los años 2023 y 2025.

El decreto define el concepto de rendimientos netos, debiéndose calcular deduciendo de los ingresos todos los gastos que se han generado durante el ejercicio de la actividad y que sean necesarios para la obtención de ingresos de la persona trabajadora autónoma.

Las cuotas mensuales de la Seguridad Social para personas trabajadoras autónomas con ingresos bajos se verán reducidas un 30% respecto a la actual. Las personas trabajadoras autónomas con rendimientos inferiores al salario mínimo interprofesional tendrán la opción de elegir base de cotización dentro de una tabla reducida prevista para ellos.

En cualquier caso, las bases elegidas tendrán carácter provisional, hasta que se proceda a su regularización en función de los rendimientos anuales obtenidos y comunicados por la correspondiente Administración tributaria a partir del ejercicio siguiente respecto a cada persona trabajadora autónoma.

Una vez finalizado el ejercicio fiscal correspondiente y conocidos los rendimientos netos anuales definitivos, se regularizarán las cotizaciones reales pudiéndose reclamar o devolver cuotas a la TGSS en el caso de que los rendimientos no correspondan con las previsiones que se han realizado durante el año. En el caso de que una vez presentada la regularización, la persona trabajadora autónoma tenga derecho a la devolución, será la TGSS quien se lo regularice de oficio antes del 30 de abril del ejercicio siguiente a aquel en que la correspondiente Administración tributaria haya comunicado los rendimientos computables a la Tesorería General de la Seguridad Social.

Por el contrario si la cotización provisional efectuada fuese inferior a la cuota correspondiente a la base mínima de cotización del tramo en el que estén comprendidos sus rendimientos: la persona trabajadora autónoma deberá ingresar la diferencia entre ambas cotizaciones hasta el último día del mes siguiente a aquel en que se les notifique el resultado de la regularización, sin aplicación de interés de demora ni recargo alguno de abonarse en ese plazo.

En cuanto a las mejoras de protección, se amplían las modalidades del cese de actividad para mejorar la cobertura de distintas contingencias, y se adapta a los trabajadores autónomos la protección que proporciona a los trabajadores asalariados el mecanismo RED establecido en la reforma laboral.

Las personas trabajadoras autónomas que a 1 de enero de 2023, se encuentren en situación de alta en el RETA (o en el RETM) deberán comunicar por medios electrónicos a la Tesorería General de la Seguridad Social, antes del 31 de octubre de 2023, los datos relacionados en los párrafos 1.º a 8.º del artículo 30.2.b) del Reglamento General sobre inscripción de empresas y afiliación, altas, bajas y variaciones de datos de trabajadores en la Seguridad Social.

Otra de las novedades que encontramos en este RDL es la eliminación de las actuales restricciones asociadas a la edad para la cotización de las personas que se encuentran de alta en el RETA. Con este nuevo modelo, las personas trabajadoras autónomas de 47 años o más podrán elevar su base de cotización en la última etapa de su vida laboral siempre que sus ingresos se vean incrementados.

Novedades que comenzarán a aplicarse el 1 de enero de 2023:

|

Establecer unas tablas de cotización en función de los rendimientos que obtengan durante los ejercicios 2023, 2024 y 2025 Los trabajadores incluidos en el RETA deberán cotizar en función de los rendimientos íntegros obtenidos.

|

|

Posibilidad de realizar hasta seis cambios anuales de base de cotización. Esta opción se podrá utilizar en el caso de que durante el año fiscal en curso los rendimientos obtenidos por el trabajador autónomo varíen. |

|

Adaptar las bonificaciones y reducciones en la cotización al Régimen Especial de Trabajadores Autónomos a la cotización por tramos. |

|

Implantación de una cuota reducida de 80 euros mensuales entre los años 2023 y 2025 por el inicio de una actividad por cuenta propia, o en los casos en los que la persona trabajadora autónoma no hubiera estado en situación de alta en los dos años inmediatamente anteriores a los efectos del alta. Esta medida será de aplicación durante los primeros 12 meses, pudiendo prorrogarse por 12 meses más en caso de que los rendimientos obtenidos durante el primer año sean inferiores al Salario Mínimo Interprofesional. La cuota reducida se mantendrá hasta la finalización de los primeros veinticuatro meses naturales completos, y de 160 euros a partir del mes vigesimoquinto |

Tramos de cotización disponibles (quince):