Jarduera uzteagatiko aparteko prestazioen berrikusketa, martxoaren 17ko 8/2020 Errege Lege Dekretuaren 17. artikuluan araututakoak

2020ko martxoan, COVID-19 krisiaren eragin ekonomiko eta sozialari aurre egiteko presako eta aparteko zenbait neurri jarri ziren indarrean, besteak beste, jarduera uzteagatiko aparteko prestazio bat (aurrerantzean, PECATA), beren jarduera uztea behartuta zeuden norbere konturako langileentzat, alarma-egoeraren adierazpenaren ondorioz, edo aurreko sei hilabete naturaleko batez besteko fakturazioa gutxienez % 75 murriztu dutenentzat.

Prestazio horiek behar zituzten langileen etxeetara helarazteko beharra eta premia zirela eta, hasiera batean behin-behineko onarpena egin zen, eta behin betiko onarpena Gizarte Segurantzarekin elkarlanean diharduten Mutualitateen berrikuspenari baldintzatu zitzaion.

COVID-19tik eratorritako osasun-krisiaren egoerarekin lotutako prebentzio-neurri guztiak amaitu direla ikusirik, Fraternidad-Muprespa mutualitatean behin-behineko onartu ziren PECATA prestazioak berrikusten hasi gara.

PECATA prestazioak berrikusteko bi egoera aztertzen ari dira: batetik, jasotzeko baldintzak betetzen diren eta, bestetik, ordaindutako zenbatekoak zuzenak diren. Egiaztapen horretan gorabeheraren bat aurkituz gero, idatzi bat bidaliko dizugu, gai honekin: “entzunaldi-izapidea”. Bertan, aurkitutako gorabeheren berri emango dizugu, eta 15 egun balioduneko epea emango dizugu (beraz, larunbatak, igandeak eta jaiegunak kontuan hartu gabe), aurkitutako gorabehera argitzeko edo konpontzeko alegazioak edo agiriak aurkezteko.

Entzunaldi-izapideari erantzuteko gomendatutako bidea hau da: fraternidad.com/RevisionPECATA

Epe hori amaitutakoan, behin betiko ebazpena emango dugu, jasotako informazioan eta zure prestazioaren espedientean dagoen horretan oinarrituta. Ebazpen horiek hiru motatakoak izan daitezke:

a) Behin-behineko erabakia behin betiko bihurtuko duen ebazpena: azterketan zalantzak argitu direnean emango da, baldin eta gorabeherarik izan ez bada eta emandako prestazioak zuzenak izan direla deklaratzen bada.

b) Behin-behineko erabakia baliogabetzen duen ebazpena: ebazpen hau emango da baldin eta azterketan prestazioa jasotzea eragozten duten gorabeherak aurkitu badira, eta entzunaldi-izapidean ez badira argitu edo agiri bidez justifikatu. Kasu horietan, ordaindutako prestazioak behar ez bezala jasotakotzat joko dira eta erreklamatu eginen zaizkizu.

c) Behin-behineko erabakia aldatzen duen ebazpena: azterketan prestazioa jasotzeko baldintzak betetzen direla egiaztatu denean emango da, baina ordaindutako prestazioaren zenbateko osoan gorabeherak aurkitzen badira eta entzunaldi-izapidean diferentzia horiek argitu ez badira. Kasu horietan, prestazioa jasotzeko eskubidea onartuko da, baina ordaindutako prestazioen soberakinak erreklamatuko dira.

OHIKO GALDERAK

1. Nola egin alegazioen izapidea?

Edozein jakinarazpen bide onartuko da egokitzat jotzen dituzun alegazioak aurkezteko. Hala ere, Fraternidad-Muprespa mutualitateak izapide hori online egitea gomendatzen dizu, gure Bulego Digitalaren bidez: fraternidad.com/RevisionPECATA

Alegazioak bide horretatik aurkeztuz gero, berehala hartu izanaren agiria izango duzu, baita izapidearen egoeraren segimendua online egiteko aukera ere. Gainera, bide horretatik jasotako alegazioak lehentasunez ebatziko dira.

Dena dela, zure alegazioak beste edozein bidetatik ere aurkez ditzakezu (entregatu izanaren frogagiria bermatzen duen baliabidea erabiltzea gomendatzen dizugu).

Kontsultatu hurbilen duzun kudeaketa-zentroaren helbidea: fraternidad.com/centros.

Norbere konturako langilearen aholkularia bazara eta Bulego Digitaleko erabiltzailea baduzu, alegazioen izapidea esteka honen bidez egitea gomendatzen dizugu: fraternidad.com/oficinadigital

Beste edozein kasutan, oraindik Bulego Digitaleko erabiltzailerik ez baduzu, alegazioen izapidea helbide honetan egin ahal izango duzu: fraternidad.com/RevisionPECATA

Gure Bulego Digitalera sartu ondoren, zure alegazioak aurkez ditzakezu eskuliburu honetan deskribatutako urratsei jarraituz.

2. Prestazioa jasotzearekin lotutako gorabeherak

Azterketan puntu hauek aztertuko dira:

a) Alta egoeran egotea Gizarte Segurantzako Erregimen Berezian PECATA prestazioaren sortzapena hasten den unean eta, betiere, 2020ko martxoaren 14a baino lehen.

b) Gizarte Segurantzaren kuotak egunean izatea PECATA prestazioaren sortzapena hasten den unean.

c) Egindako jarduera (EJSNren arabera) prestazioa jasotzeko kasuren baten barruan egotea. Hau da, jarduera alarma-egoeraren adierazpenak espresuki eten dituenen artean egotea, edo fakturazioa gutxienez % 75 murriztu dela egiaztatzen dutenen artean, aurreko sei hilabete naturaleko fakturazioaren batez bestekoarekin alderatuta (TGSSk adierazi baitu EJSN horretan Gizarte Segurantzaren sisteman afiliatutako langileen batez besteko kopurua, lau digitutan adierazita, prestazioari dagokion aldian, 2019ko bigarren seihilekoari dagokion eguneko batez besteko kopurua baino % 7,5 txikiagoa izateko irizpidea betetzen dutela).

Lehenik eta behin, argitu beharra dago Gizarte Segurantzako afiliazioa Gizarte Segurantzaren Diruzaintza Nagusiaren (TGSS) eskumena dela. Beraz, Mutualitateak informazioa egiaztatu besterik ezin du egin, aldatzeko aukerari gabe.

PECATA prestazioak aztertzeko egiaztapen-egintzen barruan, Mutualitateak gaur egungo TGSS afiliazio-egoera egiaztatzea onartu du, prestazioa jasotzeko datarako. Baliteke prestazioa eskatu zenuenetik afiliazioan aldaketaren bat egon izana, eta horrek egindako behin-behineko onarpenari eragitea.

Kasu horietan, TGSSri ziurtagiri bat eskatu beharko diozu, non 2020/03/14an Erregimen Berezian alta egoeran zeundela eta alta hori geroago ezeztatu egin zela adierazten den. Bestela, nahikoa litzateke TGSSk informazioa bere datu-basean erregularizatzea, eta Mutualitatetik zuzenean egiaztatuko genuke.

Dena dela, Erregimen Berezian alta egoera frogatzeko zuzenbidean onartutako edozein agiri aurkeztu ahal izango duzu.

Lehenik eta behin, adierazi behar dugu zorraren informazioa Gizarte Segurantzaren Diruzaintza Orokorraren (TGSS) datu-baseetatik eskuratu dela. Beraz, Mutualitateak informazioa kontsultatu besterik ezin du egin, argitzeko edo aldatzeko aukerari gabe.

Zorrik ez dagoela egiaztatzeko, aukera hauek dituzu:

- TGSSren ziurtagiri bat aurkeztea, non 2020/03/14an Gizarte Segurantzaren zorrak egunean zeudela egiaztatzen den.

- TGSSren ebazpen bat aurkeztea, non 2020/03/14an zenuen zorra geroratzen dela adierazten den. Ebazpen horrek 2020/03/14a baino aurrekoa izan behar du, eta, horrekin batera, 2020/03/14tik 2020/06/30era bitartean ebazpen horretan adierazitako amortizazio-aldiak bete direla egiaztatzen duen dokumentazioa aurkeztu behar da.

- PECATA prestazioa jasotzen ari zinen bitartean zor zenituen kuotak ordaintzeko gonbita jaso bazenuen, gonbita jaso eta 30 eguneko epean ordaindu zenituela frogatzen duen dokumentazioa aurkeztu ahal izango duzu.

Bestela, entzunaldi-izapidearekin batera jasoko zenuen gonbita, eta, beraz, 30 egun natural izango dituzu 2020/03/14a baino lehen Gizarte Segurantzari zor diozun guztia ordaintzeko. Zor hori kitatuz gero, zorra ordaindu izanaren egiaztagiria eta 2020/03/14an egunean zeundela adierazten duen TGSSren ziurtagiria aurkeztu beharko dituzu.

Garrantzitsua: 2020/03/14a baino lehenagoko zorraren ordainketan egunean egoteko ondorioetarako, ez du inolako eraginik izango data horren ondorengo zorraren gerorapenaren onarpenak (soilik zorraren ordainketak izango du eragina).

Dena dela, Gizarte Segurantzako kotizazioak ordaindu dituzula frogatzeko zuzenbidean onartutako edozein agiri aurkeztu ahal izango duzu.

Entzunaldi-izapidean eskatzeko arrazoia ez zela behar bezala justifikatu adierazi denean, horrek esan nahi du:

a) Prestazioa jarduera eteteagatik eskatu bazenuen:

Kasu horretan, prestazioa aztertzean, ikusi dugu Gizarte Segurantzaren Diruzaintza Orokorrean (TGSS) alta emanda zeunden jarduerari dagokion Jarduera Ekonomikoen Kode Nazionala (EJSN) ez dagoela jarduera etetera behartu zirenen artean (dela estatuko, autonomia-erkidegoko edo tokiko araudi baten bidez).

Prestazioa jasotzeko eskubidea justifikatzeko, jarduerarekin jarraitzea galarazten zizun araua aurkez dezakezu, espresuki eragiten dizun atal zehatza adieraziz. Kasu horretan, agiriekin batera, jarduera etetera behartzen zintuzten arrazoiak azaltzea gomendatzen dizugu.

Kontuan izan jarduera borondatez etetea ez dela bide horretatik prestazioa jasotzeko arrazoia. Kasu horretan, alegazioetan fakturazio-murrizteagatik prestazioa jasotzeko eskaera aurkeztea gomendatzen dizugu.

b) Prestazioa fakturazio-murrizteagatik eskatu bazenuen:

Kasu horretan, prestazioa aztertzean, ikusi dugu Gizarte Segurantzaren Diruzaintza Orokorrean (TGSS) alta emanda zeunden jarduerari dagokion Jarduera Ekonomikoen Kode Nazionala (EJSN) ez dagoela murrizketa hori jasan dutenen artean (Gizarte Segurantzaren sisteman afiliatuta zeuden langileen eguneroko batez besteko kopurua % 7,5 baino gehiago murriztu zuten jarduerak, prestazioa jasotzen zen bitartean, 2019ko bigarren seihilekoarekin alderatuta. -Otsailaren 2ko 3/2021 Errege-lege Dekretuaren bigarren xedapen gehigarria-).

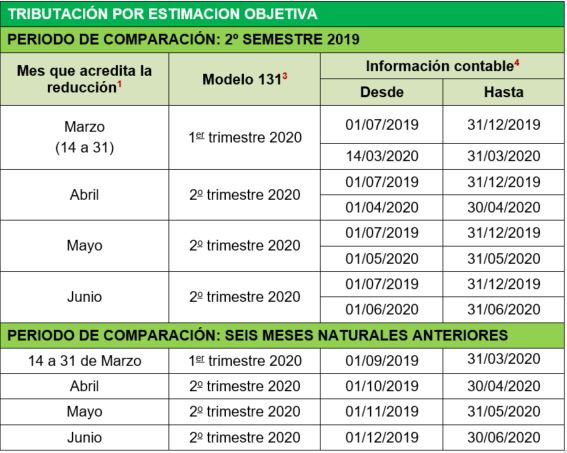

Ondorioz, entzunaldi-izapidean, gutxienez ere % 75eko murrizketa egiaztatzen duen hilabetea adierazi beharko duzu, aurreko sei hilabete naturalen* batez bestekoarekin alderatuta, baita hori egiaztatzeko dokumentazio fiskala eta kontabilitatekoa aurkeztu ere.

(*) Aurreko 6 hilabete naturalen alderaketa-aldiari buruz arauak adierazten dituen argibideak:

1) Gizarte Segurantzaren Antolamendu Zuzendaritza Nagusiak ezarritako irizpidearen arabera, langile autonomoak, bi epealdi hauen artean, hoberen datorkiona hauta dezake: 2019ko azken seihilekoa (uztaila-abendua) edo fakturazioaren murrizketa egiaztatzeko hilabetearen aurreko sei hilabete naturalak.

2) 2019ko uztailaren 1aren ondoren erregimen berezian alta eman duten langile autonomoek ezin izango dute 2019ko bigarren seihilekoarekin alderatu, eta nahitaez murrizketako aurreko 6 hilabete naturalak hartu beharko dituzte. Horrez gain, aurreko 6 hilabete naturaletan alta egoeran egon ez diren langileen kasuan, alta emanda egon ziren hiletako batez bestekoa (murrizketaren aurrekoak) bakarrik hartuko da alderaketa egiteko.

3) Fakturazio-murrizketa egiaztatzeko hilabetea ez da nahitaez eskaera aurkezteko aurrekoa izan behar, baizik eta langile autonomoak fakturazio-murrizketa benetan frogatu ahal duen hori.

4) Zenbait arte-jarduerako langile autonomoentzat, edo nekazaritzako eta arrantzako urte-sasoiko jardueren denboraldirako, 2019ko martxotik 2020ko otsailera bitarteko hileko batez bestekoa hartuko da kontuan.

Prestazioa justifikatzeko inprimaki hau aurkeztu beharko duzu:

Fakturazio-murrizketa frogatzeko hilabeteko eta hura alderatzeko aukeratutako aldiko tributazio motaren arabera, inprimaki horrekin batera, honako agiri hauek aurkeztu beharko dira:

1 Arauak ezarritako fakturazio-murrizketa frogatzeko hilabetea. Normalean, prestazioaren ondorioen hilabetearekin bat etorriko da, baina hilabete horretan murrizketa egiaztatu ezin baduzu eta bai hurrengo hilabeteren batean, baldintzak betetzen dituzun hilabetea adierazi ahal izango duzu.

2 BEZa aurkeztu behar ez duten autonomoek ez dituzte eredu horiek aurkeztu behar.

3 Autonomo sozietarioek ez dituzte eredu horiek aurkeztu behar. Horren ordez, sozietatearekiko lotura frogatzen duten agiriak aurkeztu beharko dituzte (bazkideen liburua edo merkataritzako erregistroan erregistratutako akzio izendunak, sozietatearen eskriturak edo zuzenbidean onartutako beste edozein frogabide).

4 Aurkeztutako kontabilitate-informazioak fakturazioaren guztizko zenbatekoak adierazi beharko ditu epealdian adierazitako hilabete bakoitzeko.

Fakturazio-murrizketa frogatzeko hila 2020ko martxoa bada, bi subtotaletan banatu beharko da: alde batetik, martxoaren 1etik 13ra bitarteko fakturazioari dagokiona, eta bestetik, martxoaren 14tik 31ra bitarteko fakturazioari dagokiona.

Kontabilitate-informazioa aurkezteko zuzenbidean onartutako edozein frogabide erabil daiteke (igorritako eta jasotako fakturen erregistro-liburua, diru-sarreren eta gastuen eguneroko liburua, salmenten eta sarreren erregistro-liburua, etab.), baina kontabilitate-informazio hori zinpeko aitorpenari erantsitako Excel fitxategian ematea gomendatzen da.

5 Foru lurraldeetan, urteko BEZaren aitorpen guztiak eta urteko 390 eredua aurkeztu beharko dira.

Aurreko bideez gain, prestazioa jasotzea justifikatzeko honako aukera hauek dituzu:

- Egiten zenuen jarduera, Erregimen Berezian kokatzea justifikatzen zena, Mutuak berrikuspenean aztertutako hori ez bezalakoa zela alegatzea eta agiri bidez egiaztatzea.

Kasu horretan, TGSSn egoera erregularizatu beharko duzu, eta dokumentazio hau aurkeztu:- TGSSren agiria, non jarduera berria egiaztatzen den 2020/03/14tik 2020/06/30era bitartean.

- 2020ko jarduera ekonomikoen gaineko zerga.

- Zuzenbidean onartutako beste edozein agiri, alegatzen den jarduera egin dela frogatzen edo bermatzen duena.

- Alegazioetan prestazioa eskatzeko arrazoian BERRITZEA eskatzea. Hau da, prestazioa “Etenaldi” bidez eskatu bazenuen eta zure jarduera arau batek eskatuta eten behar izan zirenen artean ez bazegoen, zure eskaera fakturazioaren “Murrizketa” bidez aztertzea eskatu ahal izango duzu, eta alderantziz. Bi kasuetan, berritze-eskaera horrekin batera, prestazioa arrazoi berriagatik jasotzea frogatzen duten agiriak aurkeztu beharko dira.

Kontuan izan prestazioaren arrazoia “Murrizketa” bada, “Etenaldia” arrazoia baino zertxobait txikiagoa izango dela irismena, prestazioaren hasiera ez baita beti 2020/03/14 izango (prestazioa eskatzeko dataren eta fakturazio-murrizketa egiaztatzeko hilabetearen araberakoa izanen da), eta amaiera ez baita beti 2020/06/30 izango (egun hori baino lehen baja eman bazenuen, prestazioa egun horretan amaituko da). Garrantzitsua da alde hori kontuan izatea; izan ere, baliteke berritzeak prestazioaren eskuraketa erraztea eta jasotako zenbateko guztiak ez erreklamatzea, baina, modu berean, baliteke zati bat erreklamatzea (gorago azaldutako arrazoiengatik).

3. Jasotako prestazioaren zenbatekoarekin lotutako gorabeherak

Arrazoi bat baino gehiago egon daiteke zegokizun prestazioa baino gehiago jasotzeko. Hauek dira ohikoenak:

a) Gizarte Segurantzaren beste prestazio batzuekin gainjartzea: PECATA prestazioa ez da bateragarria Gizarte Segurantzaren beste prestazio batzuekin, baldin eta prestazio horiek, aldi berean, bateragarriak ez badira norberaren konturako jarduerarekin. PECATA prestazioa jasotzen ari zinela, Gizarte Segurantzaren beste prestazio batzuk ere jaso bazenituen (aldi baterako ezintasuna, jaiotza eta adingabearen zaintza -antzinako amatasuna/aitatasuna-, haurdunaldian edo edoskitze naturalean arriskua, ezintasun iraunkorra, erretiroa...), biak aldi berean jaso zenituen egunak deskontatu egingo dira, eta PECATA prestaziotik erreklamatuko zaizkizu.

b) Ordaindutako prestazioaren modalitateagatiko aldea: PECATA prestazioak bi babes-mota zituen: prestazioa (2020/03/14a baino lehen jarduera eteteagatiko estalduran 12 hileko edo gehiago kotizatu zituzten pertsonentzat) eta sorospena (12 hilabete horietara iritsi ez zirenentzat). Pandemiaren lehen aldian informazioa eskuratzeko zailtasunak zirela eta, baliteke benetan zegokizun ez bezalako modalitate batean PECATA prestazioak onartu izana. Hala balitz, azterketan, berriz kalkulatuko litzateke modalitate zuzenaren arabera, eta egon litekeen aldea erreklamatuko litzaizuke.

c) Oinarri arautzaileengatiko aldeak. Pandemiaren lehen aldian informazioa eskuratzeko zailtasunak zirela eta, baliteke benetan zegokizun baino oinarri arautzaile handiagoko PECATA prestazioak onartu izana. Azterketan alde hori aurkituz gero, prestazioa oinarri arautzaile zuzenaren arabera kalkulatuko litzateke eta egon litekeen aldea erreklamatuko litzaizuke.

d) Ordaindutako prestazio-egunetako aldeak. Azterketan prestazioa zegokizun baino egun gehiagotan ordaindu zela aurkituko balitz, prestazioa berriz kalkulatuko litzateke eta egon litekeen aldea erreklamatuko litzaizuke. Prestazioa jasotzeko egunetako aldeen arrazoiak hauek izan daitezke: beste prestazio batzuekin gainjarritako aldiak izatea, “fakturazio-murrizketagatik” prestazioak onartuta izatea eta horiek erregimen berezian baja eman ondoren jaso izana (baja hori 2020/06/30a baino lehen gertatu bada), edo fakturazio-murriztapena egiaztatu zen hilaren eta/edo aurkezpen-dataren arabera zegokizun data baino lehen prestazioak onartu izana.

Entzunaldi-izapidean prestazioaren hasiera-datan gorabeherak izan direla adierazten denean, horrek esan nahi du PECATA aztertzean prestazioa ordaindu behar zen eguna baino lehenago hasi zela prestazioa jasotzen(espedientean dagoen informazioaren arabera) .

PECATA prestazioa hasteko data zenbait faktoreren mende zegoen:

- Eskaeraren arrazoia: jarduera etetea edo fakturazio-murrizketa.

- Araua indarrean sartzeko data, jarduera etetera behartzen zuena.

- Fakturazio-murrizketa egiaztatzen zen hilabetea.

- Eskaera aurkezteko data.

- Gizarte Segurantzaren prestazioen amaiera, PECATA prestazioa eskuratzeko eskubidea behin-behinekoz aitortzean jasotzen ari zena eta norberaren konturako jarduerarekin bateraezina zena.

PECATA prestazioa eskatzeko arrazoia jarduera etetea izan bazen, prestazioa hasteko eguna izango da jarduerarekin jarraitzea espresuki galarazten dion araua indarrean sartzen den eguna. Oro har, data hori 2020ko martxoaren 14a izango da alarma-egoeraren adierazpenaren ondorioz etendako jarduera gehienetarako; baina baliteke geroago argitaratu zen arau batek zure jarduera etetea, esate baterako, ile-apaindegiekin edo turismo-alokairuekin lotutako jarduerak edo autonomia- edo toki-mailako arauetan arautu ziren beste batzuk.

Aitzitik, PECATA prestazioa eskatzeko arrazoia fakturazio-murrizketa izan bazen, prestazioaren hasiera-data fakturazio-murrizketa hori frogatu zen hileko lehen eguna izan bazen, non eta galerak martxoan egiaztatzen ez baziren; kasu horretan, prestazioa 2020/03/14tik aurrera sortuko litzateke. Alde horretatik eskaera aurkezteko hilabetearen aurreko hilabetea da, arauaren arabera, murrizketa egiaztatzeko hilabetea (martxoan bertan aurkeztutako eskaeren kasuan izan ezik, hilabete berari baitagozkio).

Mutualitateak PECATA prestazioa aztertzean kalkulatutako hasiera-data ez den beste batetik justifikatu ahal izango duzu, agiri hauek aurkeztuta:

- Prestazioa “jarduera eteteagatik” eskatu bazenuen: jardueraren jarraipena espresuki galarazten zizun araudia aurkez dezakezu (estatukoa, autonomikoa edo tokikoa). Orobat, arestian aipatutako arauditik kanpo, zuzenbidean onartutako edozein agiri aurkez dezakezu, zure jarduerarekin jarraitzea galarazten zizun ezintasun nabaria edo ezinbesteko ezintasuna frogatzen duena. Azken kasu horretan, aurkeztutako dokumentazioan espresuki adierazi beharko da zein datatik aurrera gertatu zen ezinbesteko etenaldia.

- Prestazioa “fakturazio-murrizteagatik” eskatu bazenuen: Mutualitateak fakturazio-murrizketa baloratzeko hilabetean akats bat izan duela uste baduzu, arrazoiak alegatu ahal izango dituzu. Adibidez, eskaria aurkeztu izanaren egiaztagiria. (ikus FAQ 2.4.b).

Entzunaldi-izapidean prestazioaren amaiera-datan gorabeherak izan direla adierazten denean, horrek esan nahi du PECATA aztertzean prestazioa ordaindu behar zen eguna baino geroago amaitu zela prestazioaren ordainketa (espedientean dagoen informazioaren arabera).

Hona hemen zerbitzua amaitzeko datan aldeak eragin ditzaketen arrazoi nagusiak:

- PECATA prestazioa “fakturazio-murrizteagatik” eskatu izana, erregimen berezian 2020/06/30a baino lehen baja eman izana eta Mutualitateak baja-data horren ondoren prestazioa ordaintzen jarraitu izana.

- Gizarte Segurantzaren beste prestazio baten onuradun izatea (norbere konturako lanarekin bateraezina dena) 2020/06/30 arte edo beranduago, eta aldi berean PECATA prestazioa jaso izana.

Mutualitateak PECATA prestazioa aztertzean kalkulatutako amaiera-data ez den beste batera arte justifikatu ahal izango duzu, arestian aipatutako gertakariak indargabetzen dituzten agiri hauek aurkeztuta:

- Lan-bizitzaren txosten eguneratua, edo TGSSren ziurtagiria, non 2020/03/14tik 2020/06/30era bitartean Gizarte Segurantzaren erregimen berezian baja egin ez zenuela jasotzen den.

- INSSren ziurtagiria, non 2020/03/14tik 2020/06/30era bitartean norbere konturako lanarekin bateraezinak diren Gizarte Segurantzako prestaziorik ez duzula jaso adierazten den.

Entzunaldi-izapidean Gizarte Segurantzaren prestazioen gainjartzeak aurkitu direla adierazi bada, horrek esan nahi du Gizarte Segurantzako Institutu Nazionalak (INSS) Mutualitateei emandako informazioan aurkitu dela norberaren konturako lanarekin bateraezina den Gizarte Segurantzaren beste prestazioren bat jaso duzula.

Mutualitateak ezin du informazio hori bere kabuz egiaztatu, eta, beraz, informazio hori indargabetzeko, zure alegazioekin batera, INSSk emandako ziurtagiri bat aurkeztu beharko duzu, non 2020/03/14tik 2020/06/30era bitartean jaso dituzun Gizarte Segurantzako prestazioen berri emango den, eta argi eta garbi zehaztuko den prestazio-mota, hasiera-data eta amaiera-data.

Prestaziorik jaso ez baduzu, INSSren ziurtagiria aurkeztu beharko duzu, non berariaz adierazten den Gizarte Segurantzako prestaziorik jaso ez duzula 2020/03/14tik 2020/06/30era bitartean (PECATA prestazioa izan ezik, noski).

Itsasoko Erregimen Berezian bazaude, Itsasoko Gizarte Institutuaren ziurtagiri bat beharko duzu. Ziurtagiri horretan, berariaz adierazi beharko da 2020/03/14tik 2020/06/30era bitartean flota geldiarazteagatik emandako laguntzen onuraduna ez zarela izan, edo, jaso badituzu, horiek jasotzeko data zehatzak (laguntzaren hasiera- eta amaiera-data).

Entzunaldi-izapidean adierazi bada jasotako prestazioaren zenbatekoa zegokizuna baino handiagoa zela, horrek esan nahi du PECATA aztertzean erroreak gertatu zirela prestazioaren eguneko zenbatekoaren kalkuluan edo prestazioa ordaintzeko egunetan; bi kasuetan, ondorioa da prestazioaren zenbatekoa zegokizuna baino handiagoa izan zela.

Prestazioa berriro aztertzeko, zure alegazioekin batera, dokumentazio eta informazio hau aurkeztu beharko duzu:

- Alarma-egoera deklaratu aurreko 12 hilabeteetan (2020/03/14a baino 12 hilabete lehenago) jarduera uzteagatik kotizatu zenuela egiaztatzen duen dokumentazioa: besteak beste, TGSSren ziurtagiria edo denboraldi horretan TGSSk egindako kotizazio-karguen kopia izan daitezke.

- Gizarte Segurantzako Diruzaintza Nagusiak luzatutako kotizazio-oinarrien ziurtagiria, non 2020ko uztaila baino lehenagoko 18 hilabeteak jasoko diren (edo, erregimen berezian, alta egoeran egondako hilabeteak).

- Familia liburua, ardurapeko seme-alaba kopurua egiaztatzeko.

- 2020ko Jarduera Ekonomikoen Gaineko Zerga, egindako jarduera egiaztatzeko.

4. Zalantzak entzunaldi-izapidearen epea gainditu ondoren

Entzunaldi-izapidean emandako epea amaitutakoan, Mutualitateak behin betiko ebazpena emango du, jasotako alegazioak eta/edo dokumentazio gehigarria baloratuta.

Espedientean dagoen informazioarekin, behin betiko ebazpen hauetako bat emango du:

a) Behin-behineko erabakia behin betiko bihurtuko duen ebazpena: alegazioek eta/edo aurkeztutako dokumentazioak aurkitutako gorabeherak ontzat ematea ahalbidetzen dutenean emango da. Kasu horretan, prestazioa eta ordaindutako zenbatekoak zuzenak direla adieraziko da.

b) Behin-behineko erabakia baliogabetzen duen ebazpena: nahiz eta alegazioak eta/edo agiriak aurkeztu, ezin badira prestazioa jasotzeko inguruabarrak eta, beraz, jasotako zenbatekoak argitu. Kasu horietan, ebazpen bat emanen da behin-behineko erabakia ukatzeko, ordaindutako zenbatekoak okertzat deklaratzeko eta zenbateko guztia erreklamatzeko.

c) Behin-behineko erabakia aldatzen duen ebazpena: alegazioei eta/edo aurkeztutako dokumentazioari esker prestazioa jasotzea eragotz lezaketen gorabeherak argitu badira emango da, baina horiek aski ez direnean ordaindutako zenbateko osoa zuzena den zehazteko. Kasu horietan, prestazioa jasotzeko eskubidearen aldeko ebazpena emango da, baina ordaindutako prestazioen zati bat bidegabetzat deklaratuko da, eta soberan ordaindutako zenbatekoa erreklamatuko da.

Bidali dizugun ebazpenaren amaieran jakinarazi bezala, ebazpenarekin ados ez bazaude, auzibidera jo aurreko erreklamazioa aurkez dezakezu.

Auzibidera jo aurreko erreklamazioa aurkezteko epea 30 egun baliodunekoa da (hau da, larunbatak, igandeak eta jaiegunak kenduta), ebazpena jaso zenuen egunetik zenbatzen hasita.

Auzibidera jo aurreko erreklamazio hori derrigorrezkoa denez gero auzibidera jo ahal izateko, hura aurkeztu izana frogatzen duen bitartekoren baten bidez aurkeztea gomendatzen dizugu.

Entzunaldi-izapidean emandako epea amaitutakoan, Mutualitateak ez du jasotako alegazioak edo dokumentazioa aztertzeko obligaziorik. Hala ere, zure espedientea oraindik ebatzi ez bada, Mutualitateak, ahalik eta informazio gehienarekin ebazteko, jasotako dokumentazioa aztertuko du (baita epez kanpo ere).

Aitzitik, Mutualitateak ebazpena eman ondoren zure alegazioak eta/edo dokumentazioa jasotzen baditu, eta ebazpena zure interesen aurkakoa bada, aurretiazko erreklamazioa aurkeztu beharko duzu (bertan, mutualitateak ebazpena ematean baloratu ezin zituen alegazioak eta/edo dokumentazioa erantsi ahal izango dituzu).

5. Fakturazio-murrizketa egiaztatzeko alegazioen inprimakia betetzeko adibideak

Prestazioa 2020ko apirilaren 1etik aurrera jaso zenuela suposatuz, inprimaki hau jarraibide hauei jarraituz bete beharko duzu:

- (A) atalean, fakturazio-murrizketa egiaztatzen duen hilari dagokion hiruhilekoaren hil bakoitzeko fakturazioa idatzi behar duzu (apirila, maiatza eta ekaina), eta apirileko laukitxoa bakarrik markatu.

- (B) atalean, Erregimen Berezian alta egoeran egon zaren taulako hilabete guztietako fakturazioa jarri behar duzu, eta fakturazio-murrizketa kalkulatzeko irizpidea aukeratu behar duzu (apirila 2019ko bigarren seihilekoarekin alderatzea edo 2020ko apiriletik aurreko 6 hilabete naturalekin alderatzea). Eperik hoberena (fakturazio-bolumen handiena duena) 2019ko 2. seihilekoa balitz, aukera hori markatuko litzateke.

Zinpeko aitorpenarekin batera agiri hauek aurkeztu beharko zenituzke:

- 303 ereduaren kopia, hiruhileko hauetarako: 2019ko 3. eta 4.a + 2020ko 2.a.

- 130 ereduaren kopia, hiruhileko hauetarako: 2019ko 2., 3. eta 4.a + 2020ko 1. eta 2.a.

- 2019ko uztailetik abendura bitarteko eta 2020ko apirileko, maiatzeko eta ekaineko fakturazioa frogatzen duten kontabilitate-agiriak (ahal dela, inprimakiarekin batera emandako Excel fitxategia erabili beharko da, nahiz eta zuzenbidean onartutako beste edozein agiri ere onartzen den).

Azkenik, Fraternidad-Muprespa mutualitatearen esku jarri beharko dituzu emandako zenbatekoak frogatzen dituzten diru-sarrera edo salmenten jatorrizko fakturak.

Prestazioa 2020ko martxoaren 14tik aurrera jaso zenuela suposatuz, inprimaki hau jarraibide hauei jarraituz bete beharko duzu:

- (A) atalean, fakturazio-murrizketa egiaztatzen duen hilari dagokion hiruhilekoaren hil bakoitzeko fakturazioa idatzi behar duzu (urtarrila, otsaila eta martxoko bi epealdiak), eta martxoko laukitxoa bakarrik markatu (14tik a 31ra).

- (B) atalean, Erregimen Berezian alta egoeran egon zaren taulako hilabete guztietako fakturazioa jarri behar duzu, eta fakturazio-murrizketa kalkulatzeko irizpidea aukeratu behar duzu (martxoaren 14tik 31ra bitarteko aldia 2019ko bigarren seihilekoarekin alderatzea edo aukeratutako hilabetearen aurreko 6 hilabete naturalekin alderatzea). Eperik hoberena (fakturazio-bolumen handiena duena) aurreko 6 hilabete naturalekoa izango balitz, aukera hori markatuko litzateke.

Zinpeko aitorpenarekin batera agiri hauek aurkeztu beharko zenituzke:

- 131. ereduaren kopia, 2020ko 1. hiruhilekoarena.

- 2019ko irailaren 1etik 2020ko martxoaren 31ra bitarteko fakturazioa frogatzen duen kontabilitate-dokumentazioa (bereizi egin behar dira martxoan 1etik 13ra bitarteko fakturazioa eta 14tik 31ra bitartekoa). Alde horretatik, inprimakiarekin batera emandako Excel fitxategia aurkeztea gomendatzen dugu, nahiz eta zuzenbidean onartutako beste edozein dokumentu onartuko den.

Azkenik, Fraternidad-Muprespa mutualitatearen esku jarri beharko dituzu emandako zenbatekoak frogatzen dituzten diru-sarrera edo salmenten jatorrizko fakturak.