Revisión das prestacións extraordinarias por cesamento de actividade reguladas no art. 17 do Real decreto-lei 8/2020, do 17 de marzo.

En marzo de 2020 entraron en vigor varias medidas urxentes e extraordinarias para facer fronte ao impacto económico e social da COVID-19, entre elas unha prestación extraordinaria de cesamento de actividade (en diante, PECATA) destinada aos traballadores por conta propia que se visen obrigados a suspender a súa actividade, pola declaración do estado de alarma, ou ben que experimentase unha redución na súa facturación de, polo menos, un 75% en relación coa media de facturación do semestre natural anterior.

Pola urxencia e necesidade que existía de facer chegar estas prestacións aos fogares dos traballadores que as necesitaban, levouse a cabo un recoñecemento provisional destas, e supedítase o recoñecemento definitivo a unha posterior revisión por parte das Mutuas Colaboradoras coa Seguridade Social.

Finalizadas todas as medidas preventivas relacionadas coa situación de crise sanitaria derivada da COVID-19, en Fraternidad-Muprespa iniciamos a revisión das PECATA que se recoñeceron provisionalmente.

A revisión das PECATA estase levado a cabo verificando dous escenarios: por un lado, o cumprimento dos requisitos de acceso e, por outro, a comprobación dos importes aboados. Se durante estas verificacións xurdise algunha incidencia, enviarémoslle un escrito co asunto: “trámite de audiencia” no que lle detallamos as incidencias detectadas e lle outorgamos un prazo de 15 días hábiles (é dicir, sen contar sábados, domingos nin festivos) para poder facer alegacións ou achegar documentación que permitan aclarar ou emendar a incidencia detectada.

A canle recomendada para responder ao trámite de audiencia: fraternidad.com/RevisionPECATA

Superado o devandito prazo, procederemos a emitir unha resolución definitiva coa información que se solicitase e obre no expediente da súa prestación. Estas resolucións poderán ser de tres tipos:

a) Resolución que eleve a definitivo o acordo provisional: emitirase cando durante a revisión se aclaren as dúbidas, non detectándose ningunha incidencia e se declare que as prestacións aboadas foron correctas.

b) Resolución que anule o acordo provisional: emitirase cando durante a revisión se detectasen incidencias que impiden o acceso á prestación e que non foron emendadas ou xustificadas documentalmente durante o trámite de audiencia. Nestes casos, as prestacións aboadas declararanse como indebidamente percibidas e reclamaránselle.

c) Resolución que modifique o acordo provisional: emitirase cando durante a revisión se verifique o cumprimento dos requisitos para acceder á prestación, pero se detectasen incidencias no importe total da prestación aboada e durante o trámite de audiencia non se aclarasen as devanditas diferenzas. Nestes casos, recoñecerase o dereito a acceder á prestación, pero reclamaranse as diferenzas no exceso das prestacións aboadas.

PREGUNTAS FRECUENTES

1. Como realizar o trámite de alegacións?

Calquera medio de notificación será admitido para presentar as alegacións que considere oportunas. Non obstante, dende Fraternidad-Muprespa recomendámoslle que realice o devandito trámite en liña a través da nosa Oficina Dixital: fraternidad.com/RevisionPECATA

As alegacións recibidas por este medio facilitaranlle unha notificación de recibo inmediata e a posibilidade de facer seguimento en liña do estado de tramitación. Ademais, as alegacións recibidas por este medio resolveranse con carácter preferente.

Non obstante, tamén pode facernos chegar as súas alegacións por calquera outro medio (recomendando que sexa un medio que acredite fidedignamente a entrega).

Consulte o enderezo do seu centro de xestión máis próximo: fraternidad.com/centros.

Se é vostede o asesor do traballador por conta propia e dispón de usuario de Oficina Dixital, recomendámoslle que realice o trámite de alegacións accedendo a través da seguinte ligazón: fraternidad.com/oficinadigital

En calquera outro caso, se aínda non dispón de usuario de Oficina Dixital, poderá realizar o trámite de alegacións a través do seguinte enderezo: fraternidad.com/RevisionPECATA

Unha vez acceda á nosa Oficina Dixital, poderá remitirnos as súas alegacións seguindo os pasos descritos neste manual.

2. Incidencias relacionadas co acceso á prestación

Durante a revisión analizaranse os seguintes puntos:

a) Estar dado de alta no Réxime Especial da Seguridade Social no momento de iniciarse a devindicación da PECATA e, en todo caso, con anterioridade ao 14 de marzo de 2020.

b) Estar ao corrente das cotas coa Seguridade Social no momento de iniciarse a devindicación da PECATA.

c) Que a actividade desenvolvida (segundo o CNAE) estea encadrada dentro dalgún dos supostos de acceso á prestación. É dicir, que a actividade se encontre entre as expresamente suspendidas pola declaración do estado de alarma ou entre aquelas que enténdese que acreditan unha redución da facturación, polo menos do 75% en relación coa media de facturación do semestre natural anterior (xa que a TXSS indicou que cumpren co criterio de que o número medio diario de traballadores con actividade afiliados ao sistema da Seguridade Social nese CNAE, expresado a catro díxitos, durante o período ao que corresponda a prestación, sexa inferior en máis dun 7,5% ao número medio diario correspondente ao segundo semestre de 2019).

Débese empezar aclarando que a afiliación á Seguridade Social é competencia da Tesouraría Xeral da Seguridade Social (TXSS) e que a Mutua unicamente pode acceder a verificar a información, pero non pode modificala.

Dentro dos actos de comprobación na revisión das PECATA, a Mutua accedeu a verificar a situación de afiliación que, hoxe en día, consta en TXSS para a data de acceso á prestación. Puidera ser que dende que solicitou a prestación houbese algunha modificación na súa afiliación que afectara o recoñecemento provisional que se lle fixo.

Nestes casos deberá solicitar á TXSS un certificado no que se indique que a 14/03/2020 se encontraba dado de alta no Réxime Especial e que a devandita alta non foi revogada posteriormente. Alternativamente, sería suficiente con que a TXSS regularizase a información na súa base de datos e dende a Mutua accederiamos a verificalo directamente.

En todo caso, sempre poderá achegar calquera documentación admitida en dereito que considere que pode acreditar o requisito de alta no Réxime Especial.

En primeiro lugar, debemos indicar que a información da débeda se obtivo das bases de datos da Tesouraría Xeral da Seguridade Social (TXSS) e que a Mutua unicamente ten acceso de consulta aos devanditos datos, non podendo aclarar, nin modificar a devandita información.

Para acreditar a inexistencia da débeda existen as seguintes alternativas:

- Achegar un certificado da TXSS que acredite que na data 14/03/2020 se encontraba ao corrente de todas as débedas coa Seguridade Social.

- Achegar unha resolución da TXSS de aprazamento da débeda que puidese ter a 14/03/2020. A devandita resolución deberá ser previa ao 14/03/2020 e acompañarse da documentación que acredite ter cumprido, no período 14/03/2020 a 30/06/2020, cos períodos de amortización indicados na citada resolución.

- Se durante o percibo da PECATA recibiu un convite ao pagamento das cotas debidas, poderá achegar a documentación que xustifique que se puxo ao corrente das devanditas cotas nos 30 días seguintes á súa recepción.

No caso contrario, teráselle realizado o devandito convite xunto ao trámite de audiencia e, polo tanto, dispoñerá de 30 días naturais para aboar toda a débeda, previa a 14/03/2020, que mantivera coa Seguridade Social. En caso de saldar a devandita débeda, deberá achegar xustificante do ingreso da débeda e certificado da TXSS de encontrarse ao corrente de pagamento a 14/03/2020.

Importante: Para os efectos de poñerse ao corrente de pagamento da débeda anterior a 14/03/2020 non terá ningún efecto o recoñecemento dun aprazamento de débeda posterior á devandita data (unicamente o aboamento efectivo da débeda terá ese efecto).

En todo caso, sempre poderá achegar calquera documentación admitida en dereito que considere que pode acreditar que se encontraba ao corrente de pagamento das cotizacións á Seguridade Social.

Cando no trámite de audiencia se indica que o motivo de solicitude non se encontra suficientemente xustificado, significa que:

a) Se solicitou a prestación por suspensión da súa actividade:

Neste caso, durante a revisión da súa prestación observouse que o Código Nacional de Actividades Económicas (CNAE) da actividade na que se encontraba dado de alta na Tesouraría Xeral da Seguridade Social (TXSS) non se achaba incluído dentro dos os cales se consideraron obrigados a suspender a actividade (xa sexa por unha normativa estatal, autonómica ou local).

Poderá xustificar o acceso á prestación coa achega da norma que considera que lle impedía continuar coa súa actividade, indicando expresamente o apartado concreto que considera que lle era de aplicación. Neste caso, xunto á documentación, recomendámoslle que explique coas súas propias palabras os motivos que considera que lle obrigaban a suspender a súa actividade.

Teña en conta, que a suspensión voluntaria da actividade non é motivo para acceder á prestación por esta vía, se este fóra o caso, recomendámoslle que nas alegacións valore solicitar o acceso pola vía de redución da facturación.

b) Se solicitou a prestación por redución da súa facturación:

Neste suposto, durante a revisión da súa prestación observouse que o Código Nacional de Actividades Económicas (CNAE) da actividade na que se encontraba dado de alta na Tesouraría Xeral da Seguridade Social non se achaba incluído dentro dos que se presumen cumprir a devandita redución (actividades que experimentaron unha redución de máis dun 7,5% no número medio diario de traballadores con actividade afiliados ao sistema da Seguridade Social, durante o período de percepción da prestación, en relación co segundo semestre de 2019 -Disposición adicional segunda do Real decreto-lei 3/2021, do 2 de febreiro).

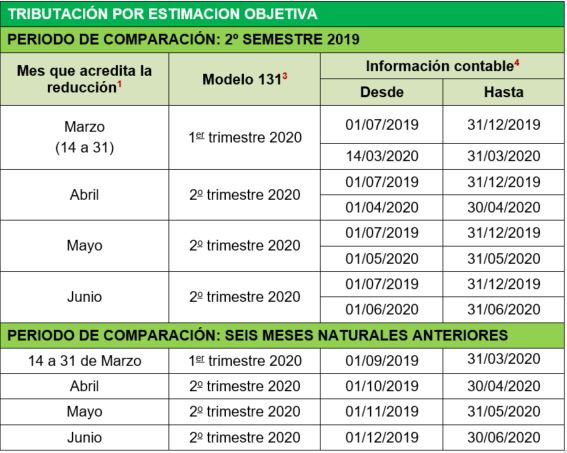

Consecuentemente, no trámite de audiencia, deberá indicar o mes en que se acredita a redución de, polo menos o 75%, en relación coa media dos seis meses naturais anteriores* e achegar a documentación fiscal e contable que permita tal comprobación.

(*) Aclaracións ao período de comparación dos seis meses naturais anteriores que indica a norma:

1) A Dirección Xeral de Ordenación da Seguridade Social estableceu un criterio no cal se indica, que o autónomo poderá elixir o período que máis o favoreza das seguintes opcións: o último semestre de 2019 (xullo-decembro) ou os seis meses naturais anteriores ao mes en que debe acreditar a redución de facturación.

2) Aqueles autónomos que se desen de alta no réxime especial con posterioridade ao 1 de xullo de 2019, non poderán comparar co segundo semestre de 2019 e terán necesariamente que facelo cos seis meses naturais anteriores ao de redución. Adicionalmente, aqueles que non estivesen de alta nos seis meses naturais anteriores, compararáselles unicamente coa media mensual dos meses en que estivesen dados de alta (anteriores ao de redución).

3) O mes en que se acredite a redución de facturación non terá que ser necesariamente o anterior á data de presentación da solicitude, senón aquel en que o autónomo realmente poida acreditar a redución da facturación.

4) Para os autónomos de determinadas actividades artísticas e o período de campaña en actividades estacionais agrarias e pesqueiras, terase en conta a media mensual dende marzo de 2019 a febreiro de 2020.

Poderá xustificar o acceso á prestación coa achega do seguinte formulario:

Este formulario, en función a modalidade de tributación, do mes en que acredite a redución de facturación e do período de comparación elixido para contrastala, deberá ir acompañada da seguinte documentación:

1 Mes no que se acredita a redución de facturación esixida na norma. Normalmente, coincidirá co mes dos efectos da prestación, pero se non puidese acreditar a redución no devandito mes, pero si nalgún dos meses posteriores, poderá indicar aquel en que concorran os requisitos.

2 Non deberán achegar estes modelos aqueles autónomos exentos de presentar o IVE.

3 Os societarios non deberán achegar estes modelos. No seu lugar deberán achegar documentación que acredite a súa vinculación coa sociedade (libro de socios ou accións nominativas rexistrado no rexistro mercantil, escrituras da sociedade ou calquera medio de proba admitido en dereito).

4 A información contable que se presente deberá reflectir os subtotais da facturación por cada un dos meses indicados no período.

Se o mes en que se acredita a redución de facturación fose marzo 2020, deberá subdividirse en dous subtotais, o correspondente á facturación entre o 1 e 13 de marzo e o correspondente á facturación entre o 14 e 31 de marzo.

Se ben poderá presentarse como información contable calquera medio de proba admitido en dereito (libro rexistro de facturas emitidas e recibidas; libro diario de ingresos e gastos; libro rexistro de vendas e ingresos, etc.) recoméndase facilitar esta información contable no modelo Excel adxunto á declaración xurada.

5 En Territorios Forais deberán achegarse todas as declaracións de IVE do ano e o modelo 390 anual.

Alternativamente ás vías anteriores, tamén poderá xustificar o acceso á prestación a través das seguintes opcións:

- Alegando e acreditando documentalmente que a actividade que se desenvolvía e xustificaba o seu encadramento no Réxime Especial era distinta da que a Mutua avaliou na súa revisión.

Neste caso deberá regularizar a súa situación na TXSS e achegar a seguinte documentación:- Documento da TXSS que acredite a nova actividade e que abranga ao período 14/03/2020 a 30/06/2020.

- Imposto de actividades económicas do ano 2020.

- Calquera outro documento admitido en dereito que acredite ou avale o exercicio da actividade que pretenda alegarse.

- Solicitando nas alegacións unha NOVACIÓN no motivo de solicitude da prestación. É dicir, se solicitou a prestación por “Suspensión” e a súa actividade non se encontraba entre as que se viron obrigadas a suspender a actividade por esixencia dunha norma, poderá solicitar que se avalíe a súa solicitude por “Redución” da facturación, e viceversa. En ambos os dous casos, xunto a esta solicitude de novación, deberá achegar a documentación que acredite o acceso polo novo motivo.

Teña en conta que o alcance da prestación por motivo de “Redución” é algo menor que por causa de “Suspensión”, xa que na data de inicio da prestación non será sempre o 14/03/2020 (dependerá da data en que se solicitase a prestación e do mes en que se verifique a redución da facturación) nin finalizará sempre o 30/06/2020 (xa que se causou baixa no réxime especial antes da devandita data, extinguiríase a prestación no devandito día). É importante contar con esta diferenza, pois se ben a novación pode que lle facilite o acceso á prestación e xa non se lle reclame o total das cantidades aboadas, puidese ser que igualmente se lle tivese que reclamar unha parte (polos motivos xa expostos).

3. Incidencias relacionadas co importe da prestación recibida

Existen varios motivos que poden dar lugar a que se lle aboase unha prestación superior á que debeu corresponderlle. Entre eles, os máis habituais son os seguintes:

a) Solapamento con outras prestacións de Seguridade Social: a prestación PECATA non é compatible co percibo doutras prestacións de Seguridade Social que, á súa vez, non fosen compatibles co desenvolvemento da actividade por conta propia. Se durante o percibo da PECATA tamén se beneficiou doutras prestacións da Seguridade Social (incapacidade temporal, nacemento e coidado do menor -antiga maternidade/paternidade-, risco durante o embarazo ou lactación natural, incapacidade permanente, xubilación...) os días nos que coincidisen ambas as dúas prestacións simultaneamente, seranlle descontados e reclamados da prestación PECATA.

b) Diferenza na modalidade de prestación aboada: a PECATA tiña dúas modalidades de protección: prestación (para aquelas persoas que cotizasen 12 ou máis mensualidades á cobertura de Cesamento de Actividade inmediatamente anteriores ao 14/03/2020) e subsidio (para os que non contaran con esas 12 mensualidades). Debido ás dificultades de acceso á información no primeiro período da pandemia, puideron recoñecerse PECATAs nunha modalidade distinta á que realmente lle correspondese. Se ese fose o caso, na revisión, teríase procedido a recalcular conforme á modalidade correcta e reclamaríanselle as diferenzas que puidesen existir.

c) Diferenzas na base reguladora. Debido ás dificultades de acceso á información no primeiro período da pandemia, puideron recoñecerse PECATAs cunha base reguladora superior á que realmente correspondese. Se durante a revisión se detectase esa diferenza, procederíase a recalcular a prestación conforme á base reguladora correcta e reclamaríanselle as diferenzas que puidesen existir.

d) Diferenzas nos días de prestación aboada. Se durante a revisión se detectase que se aboou a prestación durante máis días dos que lle correspondesen, recalcularíase a prestación e reclamaríanselle as diferenzas. As diferenzas en días de aboamento de prestación poden deberse a períodos solapados con outras prestacións, a prestacións recoñecidas por “redución da facturación” que se aboasen con posterioridade á data de baixa no réxime especial (cando esta se producise con anterioridade ao 30/06/2020) ou que se recoñecesen con anterioridade á data que correspondese en función da data de presentación e/ou do mes en que se acreditase a redución da facturación.

Cando no trámite de audiencia se indica que se detectaron incidencias na data de inicio da prestación, significa que durante a revisión da PECATA se determinou que se iniciou o aboamento da prestación nunha data anterior á que debeu corresponder (en función da información obrante no expediente).

A data de inicio da PECATA dependía de varios factores:

- O motivo da solicitude: suspensión da actividade ou redución da facturación.

- A data de entrada en vigor da norma que obrigaba a suspender a actividade.

- O mes en que se acreditase a redución da facturación.

- A data de presentación da solicitude.

- A finalización de prestacións da Seguridade Social que puidese estar a percibir ao recoñecérselle provisionalmente o dereito á PECATA e que fora incompatible co exercicio da actividade por conta propia.

No caso en que o motivo de solicitude da PECATA fose a suspensión da actividade, a data de inicio da prestación será a data de entrada en vigor da norma que expresamente impida continuar coa súa actividade. Por regra xeral esta data será o 14 de marzo de 2020, para a maior parte das actividades que foron suspendidas pola declaración do estado de alarma; pero puidera ser que a súa actividade se suspendese expresamente por unha norma de publicación posterior, como puidesen ser as actividades relacionadas co salón de peiteado ou os alugueiros turísticos ou outras que foron reguladas en normas autonómicas ou locais.

Pola contra, se o motivo da solicitude da PECATA fose por redución da facturación, a data de inicio da prestación, coincidía co primeiro día do mes en que se acredite a citada redución de facturación, salvo que as perdas se acrediten no mes de marzo, en cuxo caso a prestación se devindicaría a partir do 14/03/2020. Neste sentido, a norma prevé o mes no que se acredita a redución é o inmediatamente anterior ao mes en que se presentou a solicitude (salvo as solicitudes presentadas no propio mes de marzo, que se entenden referidas ao mesmo mes).

Poderá xustificar o acceso á prestación dende unha data distinta á calculada pola Mutua na revisión da PECATA, achegando a seguinte documentación:

- Se solicitou a prestación por “suspensión da actividade”: poderá achegar a normativa (estatal, autonómica ou local) que expresamente lle impedía continuar a desenvolver a súa actividade. Tamén poderá achegar calquera documentación admitida en dereito que acredite a imposibilidade manifesta ou de forza maior, allea á normativa enunciada anteriormente, que lle impediu continuar coa súa actividade. Neste último caso, na documentación achegada deberá constar expresamente a data a partir da cal se produciu a devandita suspensión forzosa.

- Se solicitou a prestación por “redución da facturación”: poderá alegar os motivos polos que entenda que exista un erro no mes en que a Mutua valorou a redución de facturación. Por exemplo, coa achega do xustificante de presentación da solicitude. (ver FAQ 2.4.b).

Cando no trámite de audiencia se indica que se detectaron incidencias na data de finalización da prestación, significa que durante a revisión da PECATA se determinou que se finalizou o aboamento da prestación nunha data posterior á que debeu corresponder (en función da información obrante no expediente).

As principais causas que poden supoñer diferenzas na data de finalización da prestación son as seguintes:

- Ter solicitado a PECATA por “redución da facturación” e terse dado de baixa no réxime especial antes do 30/06/2020 e que a Mutua seguise a aboar a prestación tras a devandita data de baixa.

- Ter sido beneficiario doutra prestación de Seguridade Social -incompatible co traballo por conta propia- ata o 30/06/2020 ou máis alá e ter percibido simultaneamente a PECATA.

Poderá xustificar o acceso á prestación ata unha data distinta á calculada pola Mutua na revisión da PECATA, coa achega de calquera documentación admitida en dereito que desvirtúe os feitos anteriormente expostos, como por exemplo:

- Informe da vida laboral actualizado, ou certificado da TXSS, no que conste que non causou baixa no réxime especial da Seguridade Social no período 14/03/2020 a 30/06/2020.

- Certificado do INSS no que se declare non ter percibido prestacións da Seguridade Social incompatibles co traballo por conta propia no período 14/03/2020 a 30/06/2020.

Se no trámite de audiencia se indicou que se detectaron posibles lapelas de prestacións da Seguridade Social, é porque na información facilitada ás Mutuas polo Instituto Nacional da Seguridade Social (INSS) se detectou que foi beneficiario dalgunha outra prestación da Seguridade Social incompatible co traballo por conta propia.

Dado que a Mutua non pode verificar autonomamente esta información, para desvirtuar esta deberá achegar xunto ás súas alegacións un certificado emitido polo INSS onde se informen as prestacións de Seguridade Social que puidese percibir no período 14/03/2020 a 30/06/2020 indicando claramente: tipo de prestación, data de inicio e data de fin.

No caso de que non fose beneficiario de ningunha prestación deberá achegar certificado do INSS que expresamente indique que non percibiu ningunha prestación de Seguridade Social no período 14/03/2020 a 30/06/2020 (exceptuando, obviamente, a PECATA).

Se pertencese ao Réxime Especial do Mar será necesario, en todo caso, un certificado do Instituto Social da Mariña no que expresamente se indique que non foi beneficiario das axudas por paralización de frota no período 14/03/2020 a 30/06/2020 ou, se as recibiu, as datas exactas nas que as recibiu (inicio e fin da axuda).

Cando no trámite de audiencia se indica que se detectou que se lle aboou a prestación por un importe superior ao que lle correspondese, significa que durante a revisión da PECATA se determinou que se produciron erros no cálculo da contía diaria que se estableceu para a súa prestación ou nos días nos que se lle aboaron prestacións, en ambos os dous casos a conclusión é que se lle aboou a prestación por un importe superior á que lle correspondese.

Para poder revisar novamente a súa prestación deberá achegar, xunto ás súas alegacións, a seguinte documentación e información:

- Documentación que acredite ter estado a cotizar pola continxencia de cesamento de actividade durante os 12 meses anteriores á declaración do estado de alarma (12 meses anteriores ao 14/03/2020): entre outros, poderá ser un certificado da TXSS ou unha copia dos cargos de cotización realizados pola TXSS no referido período.

- Certificado de bases de cotización emitido pola Tesouraría Xeral da Seguridade, no que consten, os 18 meses anteriores a xullo de 2020 (ou os meses nos que estivese de alta no réxime especial).

- Libro de familia para verificar o número de fillos a cargo.

- Imposto de actividades económicas do ano 2020, para verificar a actividade desenvolvida.

4. Dúbidas tras superarse o prazo do trámite de audiencia

Superado o prazo conferido no trámite de audiencia, a Mutua procederá emitir resolución definitiva valorando as alegacións e/ou documentación adicional que puidese recibir.

Coa información obrante no expediente emitirá algunha das seguintes resolucións definitivas:

a) Resolución que eleve a definitivo o acordo provisional: emitirase cando as alegacións e/ou documentación achegada permitan resolver favorablemente as incidencias detectadas. Neste caso, declararase correcto o acceso á prestación e tamén as contías aboadas.

b) Resolución que anule o acordo provisional: se a pesar das alegacións e/ou documentación achegada non permitisen aclarar as incidencias que impedían recoñecer o acceso á prestación e, polo tanto, ás cantidades percibidas. Nestes casos emitirase unha resolución que revogue o acordo provisional, declare as cantidades aboadas como prestacións indebidas e reclame as devanditas cantidades na súa totalidade.

c) Resolución que modifique o acordo provisional: emitirase cando as alegacións e/ou documentación achegada permitisen resolver as incidencias que puidesen impedir o acceso á prestación, pero non fosen suficientes para determinar que o total do importe aboado fose o correcto. Nestes casos emitirase unha resolución favorable en relación ao dereito de acceso á prestación, pero declarará que parte das prestacións aboadas foron indebidas, procedéndose a reclamar as contías aboadas en exceso.

Tal e como se informa ao final da resolución que se lle enviou, se non estivese conforme coa devandita resolución, poderá presentar reclamación previa á vía xudicial.

O prazo para presentar a reclamación previa é de 30 días hábiles (é dicir, excluídos sábados, domingos e festivos) contados dende a data en que recibiu a resolución.

Dado que esta reclamación previa é preceptiva para o inicio da vía xudicial posterior, recomendamos que a presente por algún medio que acredite fidedignamente a súa entrega.

Superado o prazo conferido no trámite de audiencia, a Mutua non ten obriga de analizar as alegacións ou documentación recibida. Non obstante, se o seu expediente aínda non fose resolto, a Mutua, en prol de resolvelo coa maior información posible, si analizará a documentación recibida (mesmo fóra de prazo).

Pola contra, se a Mutua recibise as súas alegacións e/ou documentación unha vez emitida a resolución, se esta fose contraria aos seus intereses, deberá presentar unha reclamación previa (na que poderá incorporar as alegacións e/ou documentación que a mutua non puido valorar ao emitir a resolución).

5. Exemplos de como encher o formulario de alegacións para acreditar a redución da facturación

Supoñendo que percibiu a prestación con efectos do 1 de abril de 2020, deberá cubrir este formulario seguindo as seguintes pautas:

- No apartado (A) deberá consignar a facturación en cada un dos meses incluídos no trimestre do mes en que acredite a redución de facturación (abril, maio e xuño) e deberá marcar exclusivamente a casa do mes de abril.

- No apartado (B) deberá consignar a facturación de todos os meses da táboa nos que estivese de alta no Réxime Especial e deberá elixir o criterio co que quere que se calcule a redución da facturación (comparando o mes de abril co segundo semestre de 2019 ou cos 6 meses naturais e anteriores ao mes de abril de 2020). Supoñendo que o período máis favorable (o que ten un maior volume de facturación) fose o do 2º semestre de 2019, marcaríase esta opción.

A documentación que debería achegar xunto á declaración xurada sería a seguinte:

- Copia do modelo 303 dos trimestres: 3º e 4º de 2019 + 2º de 2020.

- Copia do modelo 130 dos trimestres: 2º, 3º e 4º de 2019 + o 1º e 2º de 2020.

- Documentación contable que xustifique a facturación dos meses xullo a decembro de 2019 e dos meses de abril, maio e xuño de 2020 (preferiblemente empregando o excel facilitado xunto ao formulario, aínda que se admite calquera outro documento admitido en dereito).

Por último, deberá custodiar e poñer a disposición de Fraternidad-Muprespa os orixinais das facturas de ingresos ou vendas que xustifiquen os importes consignados.

Supoñendo que percibiu a prestación con efectos do sábado, 14 de marzo de 2020, deberá cubrir este formulario seguindo as seguintes pautas:

- No apartado (A) deberá consignar a facturación en cada un de meses incluídos no trimestre do mes en que acredite a redución de facturación (xaneiro, febreiro e os dous períodos de marzo) e deberá marcar exclusivamente a casa do mes do período marzo (14 a 31).

- No aparado (B) deberá consignar a facturación de todos os meses da táboa nos que estivese de alta no Réxime Especial e deberá elixir o criterio co que quere que se calcule a redución da facturación (comparando o período do 14 ao 31 de marzo co segundo semestre de 2019 ou cos seis meses naturais e anteriores ao mes elixido). Supoñendo que o período máis favorable (o que ten un maior volume de facturación) fose o dos seis meses naturais anteriores, marcaríase esta opción.

A documentación que debería achegar xunto á declaración xurada sería a seguinte:

- Copia do modelo 131 do 1o trimestre de 2020.

- Documentación contable que xustifique a facturación do período comprendido entre o 1 de setembro de 2019 a 31 de marzo de 2020 (diferenciando no mes de marzo a facturación do 1 a 13 da correspondente ao 14 a 31). Neste sentido, recoméndase achegar o excel facilitado xunto ao formulario, aínda que sería admisible calquera outro documento admitido en dereito.

Por último, deberá custodiar e poñer a disposición de Fraternidad-Muprespa os orixinais das facturas de ingresos ou vendas que xustifiquen os importes consignados.