Revisión de las prestaciones extraordinarias por cese de actividad reguladas en el art. 17 del Real Decreto-ley 8/2020, de 17 de marzo

En marzo de 2020 entraron en vigor varias medidas urgentes y extraordinarias para hacer frente al impacto económico y social del COVID-19, entre ellas una prestación extraordinaria de cese de actividad (en adelante, PECATA) destinada a los trabajadores por cuenta propia que se vieran obligados a suspender su actividad, por la declaración del estado de alarma, o bien que hubiera experimentado una reducción en su facturación de, al menos, un 75% en relación con el promedio de facturación del semestre natural anterior.

Por la urgencia y necesidad que existía de hacer llegar estas prestaciones a los hogares de los trabajadores que las necesitaban, se llevó a cabo un reconocimiento provisional de las mismas, supeditando el reconocimiento definitivo a una posterior revisión por parte de las Mutuas Colaboradoras con la Seguridad Social.

Finalizadas todas las medidas preventivas relacionadas con la situación de crisis sanitaria derivada del COVID-19, en Fraternidad-Muprespa hemos iniciado la revisión de las PECATA que se reconocieron provisionalmente.

La revisión de las PECATA se está llevado a cabo verificando dos escenarios: por un lado el cumplimiento de los requisitos de acceso y por otro la comprobación de los importes abonados. Si durante estas verificaciones hubiera surgido alguna incidencia, le habremos enviado un escrito con el asunto: “trámite de audiencia” en el que le detallamos las incidencias detectadas y le otorgamos un plazo de 15 días hábiles (es decir, sin contar sábados, domingos ni festivos) para poder hacer alegaciones o aportar documentación que permitan aclarar o subsanar la incidencia detectada.

El canal recomendado para responder al trámite de audiencia: fraternidad.com/RevisionPECATA

Superado dicho plazo, procederemos a emitir una resolución definitiva con la información que se haya recabado y obre en el expediente de su prestación. Estas resoluciones podrán ser de tres tipos:

a) Resolución que eleve a definitivo el acuerdo provisional: se emitirá cuando durante la revisión se hayan aclarado las dudas, no detectándose ninguna incidencia y se declare que las prestaciones abonadas han sido correctas.

b) Resolución que anule el acuerdo provisional: se emitirá cuando durante la revisión se hayan detectado incidencias que impiden el acceso a la prestación y que no han sido subsanadas o justificadas documentalmente durante el trámite de audiencia. En estos casos las prestaciones abonadas se declararán como indebidamente percibidas y se le reclamarán.

c) Resolución que modifique el acuerdo provisional: se emitirá cuando durante la revisión se haya verificado el cumplimiento de los requisitos para acceder a la prestación, pero se hayan detectado incidencias en el importe total de la prestación abonada y durante el trámite de audiencia no se hayan aclarado dichas diferencias. En estos casos se reconocerá el derecho a acceder a la prestación, pero se reclamarán las diferencias en el exceso de las prestaciones abonadas.

PREGUNTAS FRECUENTES

1. ¿Cómo realizar el trámite de alegaciones?

Cualquier medio de notificación será admitido para presentar las alegaciones que considere oportunas. No obstante, desde Fraternidad-Muprespa le recomendamos que realice dicho trámite on-line a través de nuestra Oficina Digital: fraternidad.com/RevisionPECATA

Las alegaciones recibidas por este medio le facilitarán un acuse de recibo inmediato y la posibilidad de hacer seguimiento on-line del estado de tramitación. Además, las alegaciones recibidas por este medio se resolverán con carácter preferente.

No obstante, también puede hacernos llegar sus alegaciones por cualquier otro medio (recomendando que sea un medio que acredite fehacientemente la entrega).

Consulte la dirección de su centro de gestión más cercano: fraternidad.com/centros.

Si es usted el asesor del trabajador por cuenta propia y dispone de usuario de Oficina Digital, le recomendamos que realice el trámite de alegaciones accediendo a través del siguiente enlace: fraternidad.com/oficinadigital

En cualquier otro caso, si aún no dispone de usuario de Oficina Digital, podrá realizar el trámite de alegaciones a través de la siguiente dirección: fraternidad.com/RevisionPECATA

Una vez haya accedido a nuestra Oficina Digital, podrá remitirnos sus alegaciones siguiendo los pasos descritos en este manual.

2. Incidencias relacionadas con en el acceso a la prestación

Durante la revisión se analizarán los siguientes puntos:

a) Estar dado de alta en el Régimen Especial de la Seguridad Social en el momento de iniciarse el devengo de la PECATA y, en todo caso, con anterioridad al 14 de marzo de 2020.

b) Estar al corriente de las cuotas con la Seguridad Social en el momento de iniciarse el devengo de la PECATA.

c) Que la actividad desarrollada (según el CNAE) esté encuadrada dentro de alguno de los supuestos de acceso a la prestación. Es decir, que la actividad se encuentre entre las expresamente suspendidas por la declaración del estado de alarma o entre aquellas que se entiende que acreditan una reducción de la facturación, al menos del 75% en relación con el promedio de facturación del semestre natural anterior (ya que la TGSS ha indicado que cumplen con el criterio de que el número medio diario de trabajadores con actividad afiliados al sistema de la Seguridad Social en ese CNAE, expresado a cuatro dígitos, durante el periodo al que corresponda la prestación, sea inferior en más de un 7,5% al número medio diario correspondiente al segundo semestre de 2019).

Se debe empezar aclarando que la afiliación a la Seguridad Social es competencia de la Tesorería General de la Seguridad Social (TGSS) y que la Mutua únicamente puede acceder a verificar la información, pero no puede modificarla.

Dentro de los actos de comprobación en la revisión de las PECATA, la Mutua ha accedido a verificar la situación de afiliación que, hoy en día, consta en TGSS para la fecha de acceso a la prestación. Pudiera ser que desde que solicitó la prestación haya habido alguna modificación en su afiliación que afectara al reconocimiento provisional que se le hizo.

En estos casos deberá solicitar a la TGSS un certificado en el que se indique que a 14/03/2020 se encontraba dado de alta en el Régimen Especial y que dicha alta no ha sido revocada posteriormente. Alternativamente, sería suficiente con que la TGSS regularizara la información en su base de datos y desde la Mutua accederíamos a verificarlo directamente.

En todo caso, siempre podrá aportar cualquier documentación admitida en derecho que considere que puede acreditar el requisito de alta en el Régimen Especial.

En primer lugar, debemos indicar que la información de la deuda se ha obtenido de las bases de datos de la Tesorería General de la Seguridad Social (TGSS) y que la Mutua únicamente tiene acceso de consulta a dichos datos, no pudiendo aclarar, ni modificar dicha información.

Para acreditar la inexistencia de la deuda existen las siguientes alternativas:

- Aportar un certificado de la TGSS que acredite que en la fecha 14/03/2020 se encontraba al corriente de todas las deudas con la Seguridad Social.

- Aportar una resolución de la TGSS de aplazamiento de la deuda que pudiera tener a 14/03/2020. Dicha resolución deberá ser previa al 14/03/2020 y acompañarse de la documentación que acredite haber cumplido, en el periodo 14/03/2020 a 30/06/2020, con los periodos de amortización indicados en la citada resolución.

- Si durante el percibo de la PECATA recibió una invitación al pago de las cuotas adeudadas, podrá aportar la documentación que justifique que se puso al corriente de dichas cuotas en los 30 días siguientes a su recepción.

En caso contrario, se le habrá realizado dicha invitación junto al trámite de audiencia y, por tanto, dispondrá de 30 días naturales para abonar toda la deuda, previa a 14/03/2020, que mantuviera con la Seguridad Social. En caso de saldar dicha deuda, deberá aportar justificante del ingreso de la deuda y certificado de la TGSS de encontrarse al corriente de pago a 14/03/2020.

Importante: A efectos de ponerse al corriente de pago de la deuda anterior a 14/03/2020 no tendrá ningún efecto el reconocimiento de un aplazamiento de deuda posterior a dicha fecha (únicamente el abono efectivo de la deuda tendrá ese efecto).

En todo caso, siempre podrá aportar cualquier documentación admitida en derecho que considere que puede acreditar que se encontraba al corriente de pago de las cotizaciones a la Seguridad Social.

Cuando en el trámite de audiencia se indica que el motivo de solicitud no se encuentra suficientemente justificado, significa que:

a) Si solicitó la prestación por suspensión de su actividad:

En este caso, durante la revisión de su prestación se ha observado que el Código Nacional de Actividades Económicas (CNAE) de la actividad en la que se encontraba dado de alta en la Tesorería General de la Seguridad Social (TGSS) no se hallaba incluido dentro de los que se han considerado obligados a suspender la actividad (ya sea por una normativa estatal, autonómica o local).

Podrá justificar el acceso a la prestación aportando la norma que considera que le impedía continuar con su actividad, indicando expresamente el apartado concreto que considera que le era de aplicación. En este caso, junto a la documentación, le recomendamos que explique con sus propias palabras los motivos que considera le obligaban a suspender su actividad.

Tenga en cuenta, que la suspensión voluntaria de la actividad no es motivo para acceder a la prestación por esta vía, si éste fuera el caso le recomendamos que en las alegaciones valore solicitar el acceso por la vía de reducción de la facturación.

b) Si solicitó la prestación por reducción de su facturación:

En este supuesto, durante la revisión de su prestación se ha observado que el Código Nacional de Actividades Económicas (CNAE) de la actividad en la que se encontraba dado de alta en la Tesorería General de la Seguridad Social no se hallaba incluido dentro de los que se presumen cumplir dicha reducción (actividades que experimentaron una reducción de más de un 7,5% en el número medio diario de trabajadores con actividad afiliados al sistema de la Seguridad Social, durante el periodo de percepción de la prestación, en relación con el segundo semestre de 2019 -Disposición adicional segunda del Real Decreto-ley 3/2021, de 2 de febrero-).

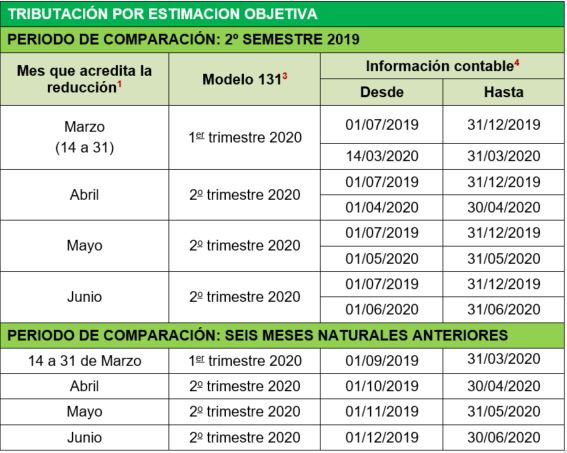

Consecuentemente, en el trámite de audiencia, deberá indicar el mes en que se acredita la reducción de, al menos el 75%, en relación con el promedio de los seis meses naturales anteriores* y aportar la documentación fiscal y contable que permita tal comprobación.

(*) Aclaraciones al periodo de comparación de los 6 meses naturales anteriores que indica la norma:

1) La Dirección General de Ordenación de la Seguridad Social ha establecido un criterio en el cual se indica, que el autónomo podrá elegir el periodo que más le favorezca de las siguientes opciones: el último semestre de 2019 (julio – diciembre) o los seis meses naturales anteriores al mes en que debe acreditar la reducción de facturación.

2) Aquellos autónomos que se hubieran dado de alta en el régimen especial con posterioridad al 1 de julio de 2019, no podrán comparar con el segundo semestre de 2019 y tendrán necesariamente que hacerlo con los 6 meses naturales anteriores al de reducción. Adicionalmente, aquellos que no hubieran estado de alta en los 6 meses naturales anteriores, se les comparará únicamente con el promedio mensual de los meses en que hubieran estado dados de alta (anteriores al de reducción).

3) El mes en que se acredite la reducción de facturación no tendrá que ser necesariamente el anterior a la fecha de presentación de la solicitud, sino aquel en que el autónomo realmente pueda acreditar la reducción de la facturación.

4) Para los autónomos de determinadas actividades artísticas y el período de campaña en actividades estacionales agrarias y pesqueras, se tendrá en cuenta el promedio mensual desde marzo de 2019 a febrero de 2020.

Podrá justificar el acceso a la prestación aportando el siguiente formulario:

Este formulario, en función la modalidad de tributación, del mes en que acredite la reducción de facturación y del periodo de comparación elegido para contrastarla, deberá ir acompañada de la siguiente documentación:

1 Mes en el que se acredita la reducción de facturación exigida en la norma. Normalmente coincidirá con el mes de los efectos de la prestación, pero si no pudiera acreditar la reducción en dicho mes, pero sí en alguno de los meses posteriores, podrá indicar aquel en que concurran los requisitos.

2 No deberán aportar estos modelos aquellos autónomos exentos de presentar el IVA.

3 Los societarios no deberán aportar estos modelos. En su lugar deberán aportar documentación que acredite su vinculación con la sociedad (libro de socios o acciones nominativas registrado en el registro mercantil, escrituras de la sociedad o cualquier medio de prueba admitido en derecho).

4 La información contable que se presente deberá reflejar los subtotales de la facturación por cada uno de los meses indicados en el periodo.

Si el mes en que se acredita la reducción de facturación fuera marzo 2020, deberá subdividirse en dos subtotales, el correspondiente a la facturación entre el 1 y 13 de marzo y el correspondiente a la facturación entre el 14 y 31 de marzo.

Si bien podrá presentarse como información contable cualquier medio de prueba admitido en derecho (libro registro de facturas emitidas y recibidas; libro diario de ingresos y gastos; libro registro de ventas e ingresos, etc ) se recomienda facilitar esta información contable en el modelo Excel adjunto a la declaración jurada.

5 En Territorios Forales deberán aportarse todas las declaraciones de IVA del año y el modelo 390 anual.

Alternativamente a las vías anteriores, también podrá justificar el acceso a la prestación a través de las siguientes opciones:

- Alegando y acreditando documentalmente que la actividad que se desarrollaba y justificaba su encuadramiento en el Régimen Especial era distinta de la que la Mutua ha evaluado en su revisión.

En este caso deberá regularizar su situación en la TGSS y aportar la siguiente documentación:- Documento de la TGSS que acredite la nueva actividad y que abarque al periodo 14/03/2020 a 30/06/2020.

- Impuesto de actividades económicas del año 2020.

- Cualquier otro documento admitido en derecho que acredite o avale el ejercicio de la actividad que pretenda alegarse.

- Solicitando en las alegaciones una NOVACIÓN en el motivo de solicitud de la prestación. Es decir, si solicitó la prestación por “Suspensión” y su actividad no se encontraba entre las que se vieron obligadas a suspender la actividad por exigencia de una norma, podrá solicitar que se evalúe su solicitud por “Reducción” de la facturación, y viceversa. En ambos, casos junto a esta solicitud de novación deberá aportar la documentación que acredite el acceso por el nuevo motivo.

Tenga en cuenta que el alcance de la prestación por motivo de “Reducción” es algo menor que por causa de “Suspensión”, ya que en la fecha de inicio de la prestación no será siempre el 14/03/2020 (dependerá de la fecha en que se solicitara la prestación y del mes en que se verifique la reducción de la facturación) ni finalizará siempre el 30/06/2020 (ya que si causó baja en el régimen especial antes de dicha fecha, se extinguiría la prestación en dicho día). Es importante contar con esta diferencia pues si bien la novación puede que le facilite el acceso a la prestación y ya no se le reclame el total de las cantidades abonadas, pudiera ser que igualmente se le tuviera que reclamar una parte (por los motivos ya expuestos).

3. Incidencias relacionadas con el importe de la prestación recibida

Existen varios motivos que pueden dar lugar a que se le haya abonado una prestación superior a la que debió haberle correspondido. Entre ellos los más habituales están los siguientes:

a) Solape con otras prestaciones de Seguridad Social: la prestación PECATA no es compatible con el percibo de otras prestaciones de Seguridad Social que, a su vez, no fueran compatibles con el desarrollo de la actividad por cuenta propia. Si durante el percibo de la PECATA también se benefició de otras prestaciones de la Seguridad Social (incapacidad temporal, nacimiento y cuidado del menor -antigua maternidad/paternidad-, riesgo durante el embarazo o lactancia natural, incapacidad permanente, jubilación,…) los días en los que coincidieran ambas prestaciones simultáneamente, le serán descontados y reclamados de la prestación PECATA.

b) Diferencia en la modalidad de prestación abonada: la PECATA tenía dos modalidades de protección: prestación (para aquellas personas que hubieran cotizado 12 o más mensualidades a la cobertura de Cese de Actividad inmediatamente anteriores al 14/03/2020) y subsidio (para los que no contaran con esas 12 mensualidades). Debido a las dificultades de acceso a la información en el primer periodo de la pandemia, pudieron reconocerse PECATAs en una modalidad distinta a la que realmente le hubiera correspondido. Si ese fuera el caso, en la revisión, se habría procedido a recalcular conforme a la modalidad correcta y se le reclamarían las diferencias que pudieran existir.

c) Diferencias en la base reguladora. Debido a las dificultades de acceso a la información en el primer periodo de la pandemia, pudieron reconocerse PECATAs con una base reguladora superior a la que realmente hubiera correspondido. Si durante la revisión se hubiera detectado esa diferencia, se habría procedido a recalcular la prestación conforme a la base reguladora correcta y se le reclamarían las diferencias que pudieran existir.

d) Diferencias en los días de prestación abonada. Si durante la revisión se detectara que se abonó la prestación durante más días de los que le hubieran correspondido, se recalcularía la prestación y se le reclamarían las diferencias. Las diferencias en días de abono de prestación pueden deberse a periodos solapados con otras prestaciones, a prestaciones reconocidas por “reducción de la facturación” que se hubieran abonado con posterioridad a la fecha de baja en el régimen especial (cuando esta se hubiera producido con anterioridad al 30/06/2020) o que se hubieran reconocido con anterioridad a la fecha que hubiera correspondido en función de la fecha de presentación y/o del mes en que se acreditara la reducción de la facturación.

Cuando en el trámite de audiencia se indica que se han detectado incidencias en la fecha de inicio de la prestación, significa que durante la revisión de la PECATA se ha determinado que se inició el abono de la prestación en una fecha anterior a la que debió haber correspondido (en función de la información obrante en el expediente).

La fecha de inicio de la PECATA dependía de varios factores:

- El motivo de la solicitud: suspensión de la actividad o reducción de la facturación.

- La fecha de entrada en vigor de la norma que obligaba a suspender la actividad.

- El mes en que se acreditara la reducción de la facturación.

- La fecha de presentación de la solicitud.

- La finalización de prestaciones de la Seguridad Social que pudiera estar percibiendo al reconocérsele provisionalmente el derecho a la PECATA y que fuera incompatible con el ejercicio de la actividad por cuenta propia.

En el caso en que el motivo de solicitud de la PECATA hubiera sido la suspensión de la actividad, la fecha de inicio de la prestación será la fecha de entrada en vigor de la norma que expresamente impida continuar con su actividad. Por regla general esta fecha será el 14 de marzo de 2020, para la mayor parte de las actividades que fueron suspendidas por la declaración del estado de alarma; pero pudiera ser que su actividad se suspendiera expresamente por una norma de publicación posterior, como pudieran ser las actividades relacionadas con la peluquería o los alquileres turísticos u otras que fueron reguladas en normas autonómicas o locales.

Por el contrario, si el motivo de la solicitud de la PECATA hubiera sido por reducción de la facturación, la fecha de inicio de la prestación, coincidía con el primer día del mes en que se acredite la citada reducción de facturación, salvo que las pérdidas se acrediten en el mes de marzo, en cuyo caso la prestación se devengaría a partir del 14/03/2020. En este sentido la norma prevé el mes en el que se acredita la reducción es el inmediatamente anterior al mes en que se presentó la solicitud (salvo las solicitudes presentadas en el propio mes de marzo, que se entienden referidas al mismo mes).

Podrá justificar el acceso a la prestación desde una fecha distinta a la calculada por la Mutua en la revisión de la PECATA, aportando la siguiente documentación:

- Si solicitó la prestación por “suspensión de la actividad”: podrá aportar la normativa (estatal, autonómica o local) que expresamente le impedía continuar desarrollando su actividad. También podrá aportar cualquier documentación admitida en derecho que acredite la imposibilidad manifiesta o de fuerza mayor, ajena a la normativa enunciada anteriormente, que le impidió continuar con su actividad. En este último caso, en la documentación aportada deberá constar expresamente la fecha a partir de la cual se produjo dicha suspensión forzosa.

- Si solicitó la prestación por “reducción de la facturación”: podrá alegar los motivos por los que entienda que exista un error en el mes en que la Mutua ha valorado la reducción de facturación. Por ejemplo, aportando el justificante de presentación de la solicitud. (ver FAQ 2.4.b).

Cuando en el trámite de audiencia se indica que se han detectado incidencias en la fecha de finalización de la prestación, significa que durante la revisión de la PECATA se ha determinado que se finalizó el abono de la prestación en una fecha posterior a la que debió haber correspondido (en función de la información obrante en el expediente).

Las principales causas que pueden suponer diferencias en la fecha de finalización de la prestación son las siguientes:

- Haber solicitado la PECATA por “reducción de la facturación” y haberse dado de baja en el régimen especial antes del 30/06/2020 y que la Mutua hubiera seguido abonando la prestación tras dicha fecha de baja.

- Haber sido beneficiario de otra prestación de Seguridad Social -incompatible con el trabajo por cuenta propia- hasta el 30/06/2020 o más allá y haber percibido simultáneamente la PECATA.

Podrá justificar el acceso a la prestación hasta una fecha distinta a la calculada por la Mutua en la revisión de la PECATA, aportando cualquier documentación admitida en derecho que desvirtúe los hechos anteriormente expuestos, como por ejemplo:

- Informe de la vida laboral actualizado, o certificado de la TGSS, en el que conste que no causó baja en el régimen especial de la Seguridad Social en el periodo 14/03/2020 a 30/06/2020.

- Certificado del INSS en el que se declare no haber percibido prestaciones de la Seguridad Social incompatibles con el trabajo por cuenta propia en el periodo 14/03/2020 a 30/06/2020.

Si en el trámite de audiencia se ha indicado que se han detectado posibles solapes de prestaciones de la Seguridad Social, es porque en la información facilitada a las Mutuas por el Instituto Nacional de la Seguridad Social (INSS) se ha detectado que ha sido beneficiario de alguna otra prestación de la Seguridad Social incompatible con el trabajo por cuenta propia.

Dado que la Mutua no puede verificar autónomamente esta información, para desvirtuar la misma deberá aportar junto a sus alegaciones un certificado emitido por el INSS donde se informen las prestaciones de Seguridad Social que haya podido percibir en el periodo 14/03/2020 a 30/06/2020 indicando claramente: tipo de prestación, fecha de inicio y fecha de fin.

En el caso de que no hubiera sido beneficiario de ninguna prestación deberá aportar certificado del INSS que expresamente indique que no ha percibido ninguna prestación de Seguridad Social en el periodo 14/03/2020 a 30/06/2020 (exceptuando, obviamente, la PECATA).

Si perteneciera al Régimen Especial del Mar será necesario, en todo caso, un certificado del Instituto Social de la Marina en el que expresamente se indique que no fue beneficiario de las ayudas por paralización de flota en el periodo 14/03/2020 a 30/06/2020 o, si las recibió, las fechas exactas en las que las recibió (inicio y fin de la ayuda).

Cuando en el trámite de audiencia se indica que se ha detectado que se le abonó la prestación por un importe superior al que le hubiera correspondido, significa que durante la revisión de la PECATA se ha determinado que se produjeron errores en el cálculo de la cuantía diaria que se estableció para su prestación o en los días en los que se le abonaron prestaciones, en ambos casos la conclusión es que se le abonó la prestación por un importe superior a la que le hubiera correspondido.

Para poder revisar nuevamente su prestación deberá aportar, junto a sus alegaciones, la siguiente documentación e información:

- Documentación que acredite haber estado cotizando por la contingencia de cese de actividad durante los 12 meses anteriores a la declaración del estado de alarma (12 meses anteriores al 14/03/2020): entre otros, podrá ser un certificado de la TGSS o una copia de los cargos de cotización realizados por la TGSS en el referido periodo.

- Certificado de bases de cotización emitido por la Tesorería General de la Seguridad, en el que consten, los 18 meses anteriores a julio de 2020 (o los meses en los que hubiera estado de alta en el régimen especial).

- Libro de familia, para verificar el número de hijos a cargo.

- Impuesto de Actividades Económicas del año 2020, para verificar la actividad desarrollada.

4. Dudas tras superarse el plazo del trámite de audiencia

Superado el plazo conferido en el trámite de audiencia, la Mutua procederá emitir resolución definitiva valorando las alegaciones y/o documentación adicional que pueda haber recibido.

Con la información obrante en el expediente emitirá alguna de las siguientes resoluciones definitiva:

a) Resolución que eleve a definitivo el acuerdo provisional: se emitirá cuando las alegaciones y/o documentación aportada hayan permitido resolver favorablemente las incidencias detectadas. En este caso, se declarará correcto el acceso a la prestación y también las cuantías abonadas.

b) Resolución que anule el acuerdo provisional: si a pesar de las alegaciones y/o documentación aportada no permitieran aclarar las incidencias que impedían reconocer el acceso a la prestación y, por tanto, a las cantidades percibidas. En estos casos se emitirá una resolución que revoque el acuerdo provisional, declare las cantidades abonadas como prestaciones indebidas y reclame dichas cantidades en su totalidad.

c) Resolución que modifique el acuerdo provisional: se emitirá cuando las alegaciones y/o documentación aportada hayan permitido resolver las incidencias que pudieran impedir el acceso a la prestación, pero no fueran suficientes para determinar que el total del importe abonado fuera el correcto. En estos casos se emitirá una resolución favorable en relación al derecho de acceso a la prestación, pero declarará que parte de las prestaciones abonadas fueron indebidas, procediéndose a reclamar las cuantías abonadas en exceso.

Tal y como se informa al final de la resolución que se le ha enviado, si no estuviera conforme con dicha resolución, podrá presentar reclamación previa a la vía judicial.

El plazo para presentar la reclamación previa es de 30 días hábiles (es decir, excluidos sábados, domingos y festivos) contados desde la fecha en que recibió la resolución.

Dado que esta reclamación previa es preceptiva para el inicio de la vía judicial posterior, recomendamos que la presente por algún medio que acredite fehacientemente su entrega.

Superado el plazo conferido en el trámite de audiencia, la Mutua no tiene obligación de analizar las alegaciones o documentación recibida. No obstante, si su expediente aún no hubiera sido resuelto, la Mutua, en aras de resolverlo con la mayor información posible, sí analizará la documentación recibida (incluso fuera de plazo).

Por el contrario, si la Mutua recibiera sus alegaciones y/o documentación una vez emitida la resolución, si ésta fuera contraria a sus intereses, deberá presentar una reclamación previa (en la que podrá incorporar las alegaciones y/o documentación que la mutua no pudo valorar al emitir la resolución).

5. Ejemplos de cómo rellenar el formulario de alegaciones para acreditar la reducción de la facturación

Suponiendo que percibió la prestación con efectos del 1 de abril de 2020, deberá rellenar este formulario siguiendo las siguientes pautas:

- En el apartado (A) deberá consignar la facturación en cada uno de meses incluidos en el trimestre del mes en que acredite la reducción de facturación (abril, mayo y junio) y deberá marcar exclusivamente la casilla del mes de Abril.

- En el aparado (B) deberá consignar la facturación de todos los meses de la tabla en los que haya estado de alta en el Régimen Especial y deberá elegir el criterio con el que quiere que se calcule la reducción de la facturación (comparando el mes de abril con el segundo semestre de 2019 o con los 6 meses naturales y anteriores al mes de abril de 2020). Suponiendo que el periodo más favorable (el que tiene un mayor volumen de facturación) fuera el del 2º semestre de 2019, se marcaría esta opción.

La documentación que debería aportar junto a la declaración jurada sería la siguiente:

- Copia del modelo 303 de los trimestres: 3º y 4º de 2019 + 2º de 2020.

- Copia del modelo 130 de los trimestres: 2º, 3º y 4º de 2019 + el 1º y 2º de 2020.

- Documentación contable que justifique la facturación de los meses julio a diciembre de 2019 y de los meses de abril, mayo y junio de 2020 (preferiblemente empleando la Excel facilitada junto al formulario, aunque admitiéndose cualquier otro documento admitido en derecho).

Por último deberá custodiar y poner a disposición de Fraternidad-Muprespa los originales de las facturas de ingresos o ventas que justifiquen los importes consignados.

Suponiendo que percibió la prestación con efectos del 14 de marzo de 2020, deberá rellenar este formulario siguiendo las siguientes pautas:

- En el apartado (A) deberá consignar la facturación en cada uno de meses incluidos en el trimestre del mes en que acredite la reducción de facturación (enero, febrero y los dos periodos de marzo) y deberá marcar exclusivamente la casilla del mes del periodo marzo (14 a 31).

- En el aparado (B) deberá consignar la facturación de todos los meses de la tabla en los que haya estado de alta en el Régimen Especial y deberá elegir el criterio con el que quiere que se calcule la reducción de la facturación (comparando el periodo del 14 al 31 de marzo con el segundo semestre de 2019 o con los 6 meses naturales y anteriores al mes elegido). Suponiendo que el periodo más favorable (el que tiene un mayor volumen de facturación) fuera el de los 6 meses naturales anteriores, se marcaría esta opción.

La documentación que debería aportar junto a la declaración jurada sería la siguiente:

- Copia del modelo 131 del 1er trimestre de 2020.

- Documentación contable que justifique la facturación del periodo comprendido entre el 1 de septiembre de 2019 a 31 de marzo de 2020 (diferenciando en el mes de marzo la facturación del 1 a 13 de la correspondiente al 14 a 31). En este sentido se recomienda aportar la Excel facilitada junto al formulario, aunque sería admisible cualquier otro documento admitido en derecho.

Por último deberá custodiar y poner a disposición de Fraternidad-Muprespa los originales de las facturas de ingresos o ventas que justifiquen los importes consignados.