Revisió de les prestacions extraordinàries per cessament d'activitat regulades a l'art. 9 del Reial decret llei 24/2020, de 26 de juny

En relació amb la revisió dels avantatges de CATA.COVID-19> (es recomana una lectura prèvia) , el març de 2024 es va iniciar la campanya de revisió de la prestació extraordinària de cessament d'activitat per a treballadors autònoms, que estava regulada a l'article 9 de Reial Decret Llei 24/2020 , , reactivació de mesures de juny de , de reactivació social l'ocupació i protegir el treball autònom i la competitivitat del sector industrial (d'ara endavant, POECATA 1).

Aquesta nova prestació (POECATA 1) es basava en haver estat beneficiari fins al 30 de juny de 2020 de la prestació extraordinària per cessament d'activitat regulada en el href="https://www.Fraternidad.com/es-ES/real-decreto-ley-82020-de-17-de-marzo-de-medidas-urgentes-extraordinarias-para-hacer-frente-al"> primer paquet de mesures (p.ej.) P fer compatible la percepció de la prestació amb la realització d'un treball per compte propi, complint una sèrie de requisits.

De conformitat amb les disposicions de l'art. 9 del Reial decret llei 24/2020, el reconeixement d'aquestes prestacions era provisional i el seu reconeixement definitiu estava subjecte a una revisió posterior.

En aquest procés de revisió de la POECATA 1 reconeguda provisionalment, s'han pogut detectar diverses incidències o manca d'informació que han impedit a la mútua elevar el reconeixement provisional del benefici a definitiu.

A continuació s'aclareixen els principals dubtes i incidències que poden sorgir en aquest procés de revisió de POECATA 1 i s'aclareixen les possibles al·legacions i/o documentació que pugui aportar per aclarir o corregir en el procés de revisió de les incidències.

PREGUNTES FREQUENTS

1. Qüestions relacionades amb la tramitació d'al·legacions

S'admetrà qualsevol mitjà de notificació per presentar les al·legacions que consideri oportunes. Tanmateix, a

Les sol·licituds rebudes per aquest mitjà us proporcionaran un justificant de recepció immediat i la possibilitat de controlar l'estat del processament en línia. Així mateix, les al·legacions rebudes per aquest mitjà es resoldran amb caràcter preferent.

Tanmateix, també podeu enviar-nos les vostres al·legacions per qualsevol altre mitjà (recomanant que sigui un mitjà que acrediti de manera fiable el lliurament).

Consulteu l'adreça del vostre centre de gestió més proper: Fraternidad.com/centros

Si sou l'assessor del treballador autònom i teniu un usuari d'oficina digital, us recomanem que finalitzeu el procés d'al·legació accedint al següent enllaç: >_span>">Fraternidad.com/o ficinadigital

En qualsevol altre cas, si encara no disposa d'usuari d'Oficina Digital, podreu realitzar el tràmit d'al·legacions a través de la direcció següent: href="http://www.Fraternidad.com/RevisionPOECATA1"> aquest manual .

2. Preguntes relacionades amb l'accés a la prestació

Durant la revisió s'analitzaran els punts següents:

- Haver estat destinatari fins al 30 de juny de 2020 del PEC> > (prestació extraordinària per cessament d'activitat regulada a l'article 17 del RD-llei 8/2020, de 17 de març) i mantenint aquesta situació després de la revisió que la Mútua hagi pogut realitzar.

- Estar donat d'alta en el Règim Especial de la Seguretat Social en el moment en què s'iniciï la meritació de la prestació.

- Tenir amb una bretxa mínima de contribució de 12 mesos després del cessament de l'activitat (CATA) immediatament abans de l'inici de la prestació.

- Estar al corrent de les cotitzacions a la Seguretat Social en el moment en què s'iniciï la meritació de la prestació o tenir reconeguda una data anterior a l'ajornament.

- En el moment de sol·licitar la prestació, complir amb totes les obligacions laborals i de Seguretat Social que vau assumir respecte a tots els treballadors al vostre càrrec (si en teniu).

- No estar jubilat, ni haver complert l'edat habitual per accedir-hi (tret que no tinguis les cotitzacions necessàries per accedir a la jubilació).

- Acreditar una reducció de la facturació durant el tercer trimestre de 2020 d'almenys un 75% en relació amb el mateix període de 2019. No haver obtingut durant el tercer trimestre de 2020 rendiments nets superiors a 5.818,75 € (ni que la proporció de la rendibilitat neta d'aquest trimestre superi els 58 €/trimestre).

Aquest incident pot ser degut a diversos motius, els més habituals són els següents:

- Se't va pagar la PECATA a causa de la reducció de la facturació del Regime Especial, abans del 3 de juny 2020.

- Heu sol·licitat la rescissió o la renúncia al benefici abans del 30 de juny de 2020. pensionista de jubilació o incapacitat permanent (incompatible amb el desenvolupament de la seva activitat professional per compte propi) abans del 30 de juny de 2020.

- Va tenir un ajornament de deutes per cotització durant el període 4/2003/1 30/06/2020 incomplir algun dels terminis d'amortització i no pagar el deute restant en els 30 dies següents.

- Després de la recent revisió del PECATA reconegut provisionalment, s'ha detectat alguna incidència que ha impedit reconèixer que la prestació estava correctament reconeguda o pagada fins al 30/06/2020.

En aquest cas, podeu aportar qualsevol documentació legalment acceptada que considereu que pot acreditar que vau ser beneficiari de PECATA fins al 30/06/2020 i que aquest reconeixement després de la revisió provisional de l'acord no s'ha produït.

Cal començar per aclarir que l'afiliació a la Seguretat Social és responsabilitat de la Tresoreria General de la Seguretat Social (TGSS) i que la Mútua només pot accedir per verificar la informació, però no pot modificar-la.

Com a part dels actes de verificació en la revisió d'aquesta prestació, la Mútua s'ha compromès a verificar l'estat d'afiliació que, avui dia, apareix a TGSS per a la data d'accés a la prestació. Pot ser que des que vau sol·licitar la prestació s'hagi produït alguna modificació en la vostra afiliació que afectés el reconeixement provisional que se us va fer.

En aquests casos, cal sol·licitar a la TGSS un certificat que indiqui que a partir del 07/01/2020 estàs donat d'alta en el Règim Especial i que aquesta inscripció no ha estat posteriorment revocada. Alternativament, n'hi hauria prou que la TGSS regularitzi la informació a la seva base de dades i la Mútua acceptaria verificar-la directament.

En tot cas, sempre podrà aportar qualsevol documentació admesa per llei que consideri que pot acreditar el requisit d'inscripció en el Règim Especial.

Aquesta incidència determina que la Mútua, amb la informació a la qual ha tingut accés, no ha pogut acreditar haver cotitzat per la contingència de cessament d'activitat durant, almenys, els 12 mesos immediatament anteriors a l'inici d'aquesta prestació.

En aquest sentit, has de tenir en compte les consideracions següents:

- a flat rate, as general llevat que vostè hagi escollit expressament, aquesta tarifa plana no incloïa la cobertura per cessament d'activitat.

- Les cotitzacions per cessament d'activitat que ja s'han tingut en compte per al reconeixement d'una prestació per cessament d'activitat (ordinària) no es poden tornar a computar per cobrir el buit de 12 mesos de cotització per la contingència de cessament d'activitat.

Es pot acreditar la deficiència aportant els rebuts de cotització de la Tresoreria General de la Seguretat Social (TGSS), des dels 12 mesos anteriors a l'inici de la prestació, on consti la quota de cobertura per cessament d'activitat. També ho pots acreditar mitjançant un certificat de la TGSS en què constin els períodes de cobertura per la contingència de cessament d'activitat que has tingut en els darrers 4 anys.

En qualsevol cas, sempre podeu aportar qualsevol documentació legalment acceptada que considereu que pot acreditar que esteu al corrent de les vostres cotitzacions a la Seguretat Social.

En primer lloc, cal indicar que la informació del deute s'ha obtingut de les bases de dades de la Tresoreria General de la Seguretat Social (TGSS) i que la Mútua només té accés de consulta a aquestes dades, i no pot aclarir ni modificar aquesta informació.

Per acreditar la inexistència del deute hi ha les alternatives següents:

- Aportar el certificat de TG en aquesta data. El 07/01/2020 estava al corrent de tots els deutes amb la Seguretat Social.

- Proporcionar una resolució de la TGSS per ajornar el deute que podria haver estat reconegut a partir del 07/01/2020. Aquesta resolució haurà de ser anterior a l'01/07/2020 i acompanyada de la documentació que acrediti haver complert, en el període comprès entre el 30/07/2020 i el 30/09/2020, els terminis d'amortització indicats en la resolució esmentada.

- Si durant la recepció de la prestació rebeu una invitació per pagar les quotes degudes, podeu aportar la documentació que justifiqui que esteu al corrent d'aquests terminis en un termini de 30 dies des de la recepció.

- En cas contrari, aquesta invitació s'haurà fet juntament amb el tràmit d'audiència i, per tant, disposaràs de 30 dies naturals per pagar tot el deute, amb anterioritat al 07/01/2020, que tinguessis amb la Seguretat Social. Si pagueu aquest deute, haureu d'aportar el justificant de pagament del deute i un certificat de la TGSS que es troba al corrent de pagament a partir del 07/01/2020.

Important: Als efectes de la recuperació del pagament del deute anterior al 07/01/2020, el reconeixement d'un ajornament de deute posterior a aquesta data no tindrà efecte (només tindrà efecte el pagament efectiu del deute).

- En cas contrari, aquesta invitació s'haurà fet juntament amb el tràmit d'audiència i, per tant, disposaràs de 30 dies naturals per pagar tot el deute, amb anterioritat al 07/01/2020, que tinguessis amb la Seguretat Social. Si pagueu aquest deute, haureu d'aportar el justificant de pagament del deute i un certificat de la TGSS que es troba al corrent de pagament a partir del 07/01/2020.

En qualsevol cas, sempre podeu aportar qualsevol documentació legalment acceptada que considereu que pot acreditar que esteu al corrent de les vostres cotitzacions a la Seguretat Social.

En primer lloc, hem d'indicar que aquesta informació ens ha estat facilitada per la mateixa Tresoreria General de la Seguretat Social (TGSS) i que la Mútua no té l'opció de verificar aquestes dades.

En aquests casos, haurà de sol·licitar a la TGSS un certificat que indiqui que en el moment de sol·licitar la prestació (art. 9.1 del RDL 24/2020) es trobava al corrent de les seves obligacions laborals i de Seguretat Social.

En qualsevol cas, sempre podeu aportar qualsevol documentació legalment acceptada que considereu que pot acreditar que esteu al corrent de les vostres cotitzacions a la Seguretat Social.

No es pot reconèixer la prestació que es revisa a aquells treballadors que, en el moment de sol·licitar la prestació, fossin pensionistes de jubilació o tinguessin l'edat normal de jubilació i les cotitzacions necessàries per fer-ho.

Durant el procés de revisió de la prestació reconeguda provisionalment, la Mútua ha detectat que era pensionista de jubilació amb anterioritat al 07/01/2020 o que, per la seva edat, podria ser un possible beneficiari d'aquesta pensió. En aquest sentit, la Mútua, al no disposar de tota la informació, presumeix que l'edat de jubilació és de 65 anys i que disposa de l'elegibilitat necessària per accedir a la prestació.

Per acreditar que no tenia la condició de pensionista de jubilació o que no havia complert l'edat ordinària de jubilació o que no tenia la deficiència necessària per accedir a aquesta pensió, cal aportar un certificat de l'INSS que acrediti l'Institut Nacional de la Seguretat Social.

Aquest certificat es pot obtenir de les maneres següents:

- en persona a sol·licitud de Centres d'Atenció al Stakeholder de la Seguretat Social (CAISS).

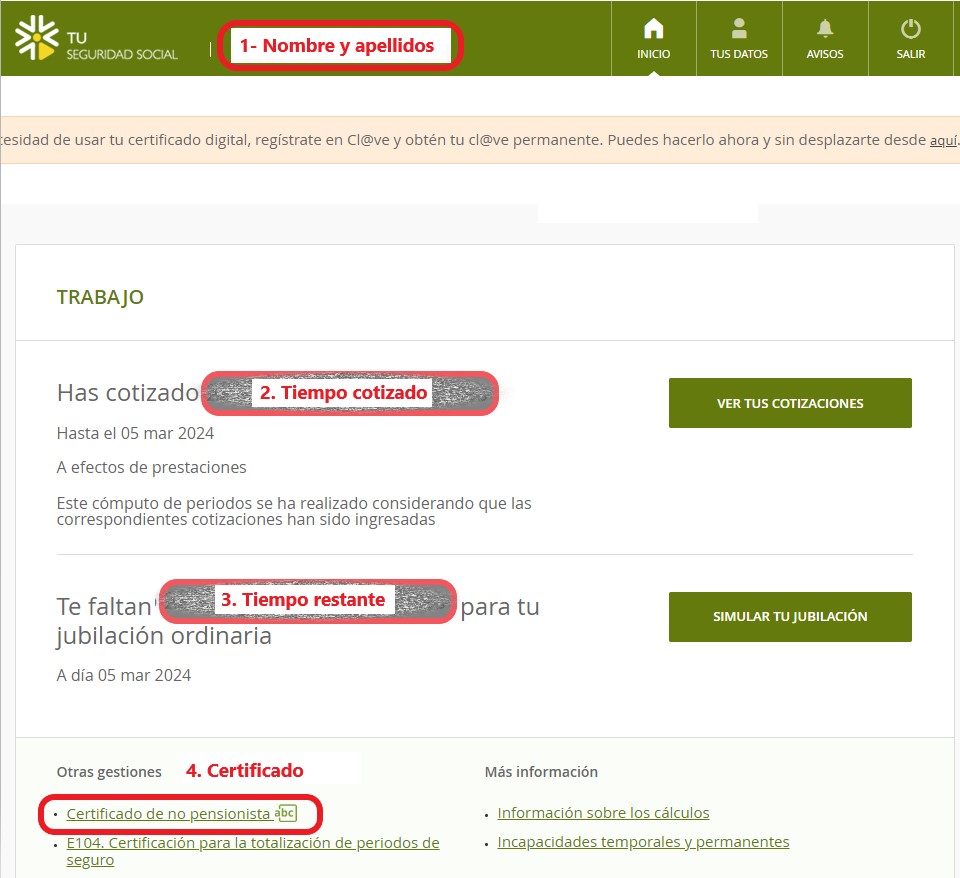

- Obteniu-lo en línia a La vostra seu electrònica de la Seguretat Social> >>

Passos:

-

- Oferteu: feu clic a la secció "Intered by one" de la secció "Intered by one" certificat, Cl@ve, SMS,...).

- Deseu una captura de pantalla de la informació que es mostra tan bon punt entreu, prestant atenció que hi mostri el vostre nom (a la part superior) i la informació sobre les cotitzacions i el període restant per assolir l'edat ordinària de jubilació.

- Sol·liciteu el “Certificat de no pensionista” situat a la secció “Altres tràmits”.

![Certificado de no pensionista]()

En qualsevol cas, sempre pots aportar qualsevol documentació admesa per llei que consideris que acrediti que compleixes les condicions d'accés a la prestació perquè no ets pensionista de jubilació ni tens l'edat necessària per tenir-hi la cotització.

Això pot ser perquè la Mútua, amb la informació de què disposa, no ha pogut demostrar que en el tercer trimestre de 2020 s'hagi produït una reducció de la facturació d'almenys un 75%, respecte al tercer trimestre de 2019. En relació amb el requisit de reducció de la facturació, es pot complir d'una de les maneres següents:

- La reducció es suposarà acreditada , sense haver d'aportar cap tipus de documentació addicional , quan l'activitat professional desenvolupada durant el tercer trimestre de 2020 es trobava entre les que van experimentar una reducció superior al 7,5% del nombre mitjà diari de treballadors actius afiliats a la Seguretat Social, durant el període de percepció de la prestació, en relació al tercer trimestre de la Disposició addicional 2019 del Reial Decret 2019. 3/2021, de 2 de febrer).

- Proporcionar documentació fiscal i/o comptable que demostri de manera fiable la reducció de facturació requerida per la norma.

Podeu justificar l'accés a l'avantatge proporcionant el següent formulari:

Aquest formulari, depenent del tipus de tributació, ha d'anar acompanyat de la documentació següent:

a) Tributació per estimació directa:

Regla general: només han de presentar els 303 formularis corresponents al 3r er trimestre de l'any

del trimestre. Excepcions: (no cal presentar el model 303 com a persona física).- Administrador i/o soci: haureu de presentar el model 303 de la vostra societat corresponent al 3r er trimestre dels anys 2019 i 2020 i la documentació que acrediti la vostra vinculació amb aquesta (llibre de socis, registre de societats o qualsevol registre de valors mercantils o nominatius). admesos per llei). Si ets administrador de diverses empreses, has de presentar aquesta documentació per a cadascuna d'elles.

- Qualsevol altra persona no obligada a presentar el model 303: ha de presentar el model 036 i el llibre de vendes i ingressos corresponents al 3r er trimestre dels anys 2019 i 2020. style="color:#00b549;"> b) Tributació per estimació objectiva:

Han de presentar el model 131 corresponent al 3r er trimestre de l'any 2019 i les vendes de l'any 2019, i el 2019, el llibre i el 2019. corresponent al 3r trimestre er dels anys 2019 i 2020.

Això pot ser perquè la Mútua, amb la informació de què disposa, no ha pogut acreditar que durant el tercer trimestre de 2020 no s'hagin obtingut rendibilitats netes superiors a 5.818,75 € (ni que la rendibilitat neta de l'esmentat prorrateig sigui superior a 5.818,75 €). 1.939,58 €/mes).

Pots demostrar el compliment d'aquest requisit proporcionant el següent formulari:

Aquest formulari, segons el tipus de tributació, ha d'anar acompanyat de la documentació següent:

a) Fiscalitat per estimació directa:

només Han de presentar els 130 formularis corresponents al 2n o i 3r er trimestre de 2020. Excepcions: (els que no han d'enviar el formulari 130)

- L'administrador i/o el soci han d'enviar el formulari: 190 i la relació de totes les nòmines de l'any 2020. En el cas de ser administrador de diverses empreses, haurà de presentar aquesta documentació per a cadascuna d'elles.

- Qualsevol altra persona no obligada a presentar el formulari 130: ha de presentar el model 036, el llibre de vendes i ingressos juntament amb el llibre de vendes i ingressos, el llibre de compres i el llibre de despeses corresponents al 3r er trimestre del 2020.

b) Fiscalitat per estimació objectiva:

131 corresponent al 3r er del 2020, el llibre d'ingressos i vendes, juntament amb el llibre de compres i despeses corresponent al 3 er trimestre dep20. style="border:1px solid #00b549; padding: 10px">Suggeriment: Per agilitzar la resolució del vostre fitxer, els que han de presentar els llibres de vendes i d'ingressos, juntament amb les compres i les despeses en format Excel que els recomanen annex al formulari (tot i que poden presentar-lo en qualsevol altre format o mitjà de prova acceptat de dret).

Això pot ser degut al fet que la Mútua, amb la informació de què disposa, no ha pogut acreditar que en el tercer trimestre de 2020 s'ha produït una reducció de la facturació d'almenys un 75%, respecte al tercer trimestre de 2019; ni que durant el tercer trimestre de 2020 no s'hagin obtingut rendibilitats netes superiors a 5.818,75 € (ni que el prorrateig de la rendibilitat neta en aquest trimestre superi els 1.939,58 €/mes) .

En aquests casos, s'ha de presentar la documentació relacionada amb els dos apartats anteriors (tot i que el formulari no s'ha de presentar per duplicat, ja que el mateix formulari servirà per acreditar ambdues situacions).

3. Qüestions relacionades amb l'import de la prestació percebuda

Hi ha diverses raons que poden provocar que es pagui un benefici superior al que hauria d'haver estat degut. Entre elles, les més habituals són les següents:

a) Superposició amb altres prestacions de la Seguretat Social: aquesta prestació CATA.COVID-19 no és compatible amb les prestacions de la Seguretat Social que, a criteri de la seva Seguretat Social, no són compatibles amb la seva opinió. temps, no eren compatibles amb el desenvolupament de l'activitat per compte propi. Si durant la percepció d'aquesta prestació CATA.COVID-19 també us heu beneficiat d'altres prestacions de la Seguretat Social (incapacitat temporal, naixement i cura d'un menor -antiga maternitat/paternitat-, risc durant l'embaràs o lactància, incapacitat permanent, jubilació,...) es descomptaran i es reclamaran els dies en què les dues prestacions coincideixen simultàniament.

b) Incompatibilitat amb el treball realitzat com a empleat i/o atur: aquest CATA.COVID-19 és incompatible amb la prestació per atur o rendiment del treball com a prestació per a l'empleat. En conseqüència, si durant la percepció d'aquesta prestació també vas exercir una feina per compte d'altri o eres beneficiari de la prestació per desocupació, els dies de prestació CATA.COVID-19 superposats a les situacions anteriors i que no s'haguessin descomptat en aquell moment per la mútua, es reclamaran ara.

c) Diferències en la base reguladora: a causa de les dificultats d'accés a la informació en el primer període de la pandèmia, el CATA reconeixia que el benefici regulador de COVID era superior al que podria ser una base reguladora reconeguda. en realitat hauria correspost. Si aquesta diferència s'hagués detectat durant la revisió, la prestació s'hauria recalculat d'acord amb la base reguladora correcta i s'haurien reclamat les diferències que hi pogués existir.

d) Diferències en l'import diari pagat: excepcionalment això pot ser degut a haver aplicat incorrectament els màxims i mínims establerts per a aquesta prestació IPREM (depenent dels límits establerts per a aquesta prestació IPREM).

e) Diferències en els dies de pagament dels beneficis. Si durant la revisió es detectés que la prestació s'ha abonat per més dies dels que s'haurien degut, es tornaria a calcular la prestació i es reclamarien les diferències. Les diferències en els dies de pagament de la prestació poden ser degudes a diferents situacions, a més de les que s'indiquen als apartats a) i b), com ara:

- Haver reconegut la meritació de la prestació des del 07/02, el termini de les sol·licituds rebudes en el 2002.

- Haver pagat la prestació fins al 30/09/2020, quan prèviament vas deixar el Règim Especial.

- Haver abonat la prestació després d'haver complert l'edat ordinària de jubilació, o haver esdevingut pensionista de jubilació o incapacitat permanent.

Quan el tràmit d'audiència indiqui que s'han detectat incidències en la data d'inici de la prestació, vol dir que durant la revisió de la prestació CATA.COVID-19 s'ha determinat que el pagament de la prestació va començar en una data anterior a la que hauria d'haver corresponent (a partir de la informació de l'expedient).

La data d'inici d'aquest benefici CATA.COVID-19 depenia de la data de presentació de la sol·licitud. Les sol·licituds presentades abans del 15/07/2020 han meritat la prestació a partir de l'01/07/2020, la resta meriten la prestació a partir de l'endemà de la seva presentació.

Pots justificar l'accés a la prestació des d'una data diferent a la calculada per la Mútua aportant qualsevol documentació legalment admesa que acrediti la presentació de la teva sol·licitud en una data diferent a la valorada per la mútua.

Quan el tràmit d'audiència indica que s'han detectat incidències en la data de finalització de la prestació, vol dir que durant la revisió d'aquesta prestació CATA.COVID-19 s'ha determinat que el pagament de la prestació s'ha finalitzat en una data posterior a la que hauria d'haver corresponent (a partir de la informació de l'expedient).

Les principals causes que poden provocar diferències en la data de finalització del benefici són les següents:

- 30/09/2020, quan anteriorment va baixar del Règim Especial.

- Haver abonat la prestació després d'haver complert l'edat ordinària de jubilació, o haver esdevingut pensionista de jubilació o incapacitat permanent.

Podeu justificar l'accés a la prestació fins a una data diferent a la calculada per la Mútua en la revisió d'aquesta prestació CATA.COVID-19, aportant qualsevol documentació legalment acceptada que refuti els fets anteriors, com ara:

- Informe de vida laboral actualitzat, o certificat TGSS, on consti que no vas sortir del règim especial de la Seguretat Social en el període comprès entre el 01/07/2020 i el 30/09/2020.

- Certificat de l'INSS en què consti que no està reconegut com a pensionista de jubilació o per incapacitat permanent en el període comprès entre el 01/07/2020 i el 30/09/2020, acrediti que tens l'edat ordinària, encara que tinguis accés a la pensió no té aportacions suficients).

Si en el tràmit d'audiència s'ha indicat que s'han detectat possibles solapaments en les prestacions de la Seguretat Social és perquè la informació facilitada a les Mútues per l'Institut Nacional de la Seguretat Social (INSS) ha detectat que han estat beneficiaris d'alguna altra prestació de la Seguretat Social incompatible amb l'autoocupació.

Atès que la Mútua no pot verificar aquesta informació de manera autònoma, per desmentir-la, haureu d'aportar juntament amb les vostres al·legacions un certificat expedit per l'INSS en el qual s'informa de les prestacions de la Seguretat Social que hagueu percebut en el període 1/2072001/2072/01. 30/09/2020 indicant clarament: tipus de prestació, data d'inici i data de finalització.

En cas de no haver estat beneficiari de cap prestació, cal aportar un certificat de l'INSS que indiqui expressament que no ha rebut cap prestació de la Seguretat Social en el període 01/07/2020 (excepte, òbviament, aquesta prestació) CATA.COVID-19).

Si pertanys al Règim Especial del Mar, en tot cas, serà necessari un certificat de l'Institut Social de la Marina en el qual s'indiqui expressament que no eres beneficiari d'ajuts per raó de la flota en el període 1/207/0 30/09/2020 o, si els vau rebre, les dates exactes en què els vau rebre (inici i finalització de l'ajut).

Si en el tràmit d'audiència s'ha indicat que s'han detectat possibles incompatibilitats amb la realització d'un treball per compte d'altri o amb la percepció de la prestació per desocupació, és perquè en la informació facilitada a les Mútues per la Tresoreria General de la Seguretat Social (TGSS) i en les comprovacions que la Mútua s'han detectat els excés de terminis. 01/07/2020 al 30/09/2020.

Per refutar aquesta informació, has de proporcionar, juntament amb les teves al·legacions, qualsevol documentació admesa per llei que refuti els fets anteriorment indicats, com ara: Un certificat de vida laboral actualitzat emès per la TGSS.

Quan el tràmit d'audiència indiqui que s'han detectat incidències en la data de finalització de la prestació, vol dir que durant la revisió d'aquesta prestació CATA.COVID-19 s'ha determinat que el pagament de la prestació s'ha fet per un import superior al que li hauria corresponent.

Per tornar a revisar el vostre benefici, heu de proporcionar, juntament amb les vostres al·legacions, la documentació i informació següents:

- de contribució bases emeses per la Tresoreria General de Seguretat, que inclou els 18 mesos anteriors al juliol de 2020 (o els mesos en què vas estar donat d'alta en el règim especial).

- Llibre de família, per verificar el nombre de fills a càrrec.

- Impost d'Activitats Econòmiques de l'any 2020, per comprovar l'activitat desenvolupada.

4. Dubtes després de la superació del termini del tràmit d'audiència

Un cop transcorregut el termini concedit en el tràmit d'audiència, la Mútua procedirà a dictar una resolució definitiva valorant les al·legacions i/o documentació complementària que hagi pogut rebre.

Amb la informació del fitxer, emetrà una de les següents resolucions definitives:

) a acord provisional a definitiu: s'emetrà quan les al·legacions i/o documentació aportada hagin permès resoldre favorablement les incidències detectades. En aquest cas, es declararà correcte l'accés a la prestació i també les quantitats abonades.

b) Resolució que anul·la l'acord provisional: si, malgrat les al·legacions i/o les al·legacions i/o el reconeixement de la documentació aportada, no permeten l'accés a la documentació aportada. benefici i, per tant, a les quantitats percebudes. En aquests casos, es dictarà una resolució que revoqui l'acord provisional, declari les quantitats satisfetes com a beneficis indeguts i reclami aquestes quantitats en la seva totalitat.

c) Resolució que modifica l'acord provisional: s'editarà quan les al·legacions i/o les al·legacions i/o s'hagin fet possible l'accés a la documentació que s'hagi pogut resoldre, però que no s'hagi pogut resoldre, la documentació que s'hagi pogut resoldre. no és suficient per determinar que l'import total pagat era correcte. En aquests casos, es dictarà resolució favorable en relació al dret d'accés a la prestació, però declararà que part de les prestacions abonades van ser indegudes, procedint a reclamar les quantitats abonades en excés.

Tal com s'informa al final de la resolució que se li ha remès, si no està satisfet amb aquesta resolució, pot presentar una reclamació prèvia per via judicial.

El període per presentar la reclamació prèvia és de 30 dies hàbils (és a dir, sense incloure dissabtes, diumenges i festius) comptats a partir de la data en què vau rebre la resolució.

Atès que aquesta reclamació prèvia és obligatòria per a la iniciació de procediments judicials posteriors, et recomanem que la presentis per algun mitjà que n'acrediti de manera fefaent el lliurament.

Un cop transcorregut el termini concedit en el tràmit d'audiència, la Mútua no té l'obligació d'analitzar les al·legacions o la documentació rebuda. No obstant això, si encara no s'ha resolt el seu expedient, la Mútua, per tal de resoldre'l amb la màxima informació possible, analitzarà la documentació rebuda (fins i tot fora del termini).

En canvi, si la Mútua rep les teves al·legacions i/o documentació un cop dictada la resolució, si això és contrari als teus interessos, hauràs de presentar una reclamació prèvia (en la qual podràs incorporar les al·legacions i la mútua quan no puguin emetre la documentació). la resolució).

5. Exemples de com omplir el formulari d'al·legacions per acreditar la reducció de la facturació

Disponible aviat