审查艺术中规定的停止活动的特殊福利。 3 月 17 日第 8/2020 号皇家法令第 17 条

2020 年 3 月,为了解决 COVID-19 的经济和社会影响,采取了几项紧急和非常措施,包括特别停止活动福利(以下简称“PECATA”),该福利适用于因宣布进入警报状态而被迫暂停活动的个体经营者,或营业额较上一日历学期平均营业额减少至少 75% 的个体户。

由于迫切需要将这些福利送到有需要的工人的家中,因此对这些福利进行了临时承认,最终承认将由社会保障共同基金随后进行审查。

一旦完成与 COVID-19 引发的健康危机情况相关的所有预防措施,我们就在 Fraternidad-Muprespa 开始对暂时认可的 PECATA 进行审查。

PECATA 的审查是通过验证两种情况来进行的:一方面,遵守访问要求,另一方面,验证支付的金额。如果在这些验证过程中发生任何事件,我们将向您发送一封主题为“听证程序”的信件,其中我们将详细说明检测到的事件,并给您 15 个工作日(即不包括周六、周日或节假日)的时间,以便您能够提出指控或提供文件来澄清或纠正检测到的事件。

回应听证程序的推荐渠道: Fraternidad.com/RevisionPECATA

此期限过后,我们将根据已收集并保存在您的福利档案中的信息,继续发布最终解决方案。这些决议可能分为三种类型:

a) 将临时协议升级为最终协议的决议:当审查过程中疑点得到澄清、未发现任何事件且声明所支付的福利正确无误时,将发布该通知。

b) 废除临时协议的决议:如果在审查期间发现妨碍获得福利的事件并且在听证会过程中尚未纠正或记录在案,则将发布该通知。在这些情况下,所支付的福利将被宣布为不当收到,并将被索赔。

c) 修改临时协议的决议:如果在审查期间已核实符合获得福利的要求,但在支付的福利总额中发现了问题,并且在听证会过程中尚未澄清这些差异,则将发布该通知。在这些情况下,获得福利的权利将得到承认,但所支付的福利超出部分的差额将被索赔。

常见问题解答

1. 如何处理指控?

任何通知方式都将被允许提出其认为适当的指控。但是,在 Fraternidad-Muprespa,我们建议您通过我们的数字办公室在线执行此过程: Fraternidad.com/RevisionPECATA

这指控 通过这种方式收到的信息将为您提供立即收到确认并可以在线监控处理状态。此外,通过这种方式收到的指控将得到优先解决。

但是,您也可以通过任何其他方式向我们发送您的指控(建议采用可靠地证明交付的方式)。

检查离您最近的管理中心的地址: Fraternidad.com/centros.

如果您是个体经营者的顾问并且拥有 Digital Office 用户,我们建议您通过访问以下链接完成指控流程: Fraternidad.com/oficinadigital

在任何其他情况下,如果您还没有 Digital Office 用户,您可以通过以下地址处理指控: Fraternidad.com/RevisionPECATA

一旦您访问我们的数字办公室,您可以按照本中描述的步骤向我们发送您的指控 手动的.

2. 与享受福利有关的事件

审查过程中,将分析以下几点:

a) 出院在 PECATA 应计开始时以及无论如何在 2020 年 3 月 14 日之前,属于特殊社会保障制度。

b) 及时了解费用PECATA 应计开始时的社会保障。

c) 那 开展的活动(根据 CNAE)被陷害 在获得福利的任何假设范围内。也就是说, 活动是其中 明确地 暂停通过宣布警戒状态或其中 据了解,他们证明营业额减少了至少75%与上一日历学期的平均账单相关(因为 TGSS 已表明,他们符合以下标准:在福利对应的期间,CNAE 社会保障系统所属的在职工人的平均日均人数(以四位数表示)比 2019 年第二季度对应的日均人数低 7.5% 以上)。

首先应该澄清,社会保障的隶属关系是社会保障总库(TGSS)的责任,共同基金只能访问以验证信息,而不能修改信息。

在 PECATA 审查的验证行动中,互惠基金已同意验证今天出现在 TGSS 中的获取福利日期的隶属关系状态。可能是因为您申请了该福利,您的隶属关系发生了一些变化,从而影响了向您提供的临时认可。

在这些情况下,您必须向 TGSS 申请一份证明,表明您截至 2020 年 3 月 14 日已在特殊制度中注册,并且该注册随后并未被撤销。或者,TGSS 对其数据库中的信息进行规范化就足够了,共同基金将同意直接对其进行验证。

无论如何,您始终可以提供您认为可以证明特殊制度注册要求的任何法律认可的文件。

首先,我们必须表明,债务信息是从社会保障总库(TGSS)的数据库中获得的,共同基金只能查阅该数据,而不能澄清或修改该信息。

为了证明债务不存在,有以下几种选择:

- 提供 TGSS 出具的证明,证明您在 2020 年 3 月 14 日已更新了社会保障的所有债务。

- 提供 TGSS 的决议,推迟您自 2020 年 3 月 14 日起可能欠下的债务。上述决议必须在2020年3月14日之前作出,并附有证明在2020年3月14日至2020年6月30日期间遵守上述决议中规定的摊销期限的文件。

- 如果在收到 PECATA 期间您收到支付所欠费用的邀请,您可以提供文件证明您在收到后 30 天内及时了解了上述费用。

否则,邀请将与听证会一起发出,因此您将有 30 天的时间 自然的偿还 2020 年 3 月 14 日之前由社会保障维持的所有债务。如果您支付上述债务,您必须提供债务支付证明以及 TGSS 出具的证明您截至 2020 年 3 月 14 日已付款的证明。

重要的:为了赶上 2020 年 3 月 14 日之前的债务偿付,在该日期之后确认债务延期将无效(只有债务的有效偿付才会产生效力)。

无论如何,您始终可以提供您认为可以证明您及时缴纳社会保障金的任何法律认可的文件。

如果在听证过程中表明请求的理由不充分,则意味着:

a) 如果您申请暂停活动福利:

在本案中,在审查他的福利期间,我们发现他在社会保障总库(TGSS)中注册的活动的国家经济活动守则(CNAE)不包括在被认为有义务暂停活动的范围内(无论是由于州、地区或地方法规)。

您将能够证明获得该福利的合理性 提供规范你觉得怎么样这阻止了他继续他的活动,明确指出其认为适用的具体部分。在这种情况下,我们建议您在提供文件的同时,用自己的话解释您认为迫使您暂停活动的原因。

请注意, 自愿停课活动的 不是以这种方式获得福利的理由如果是这种情况,我们建议您考虑通过减少指控中的账单来请求访问权限。

b) 如果您请求减少账单优惠:

在这种情况下,在审查他的福利期间,我们发现,他在社会保障总库中注册的活动的《国家经济活动守则》(CNAE)并未包括在推定符合上述减少的活动之内(与2019年下半年相比,在领取福利期间,与社会保障系统相关的日均在职工人人数减少超过7.5%的活动 - 第二项皇家补助金) 2 月 2 日第 3/2021 号法令 -)。

因此,在听证过程中,您必须 表明相对于前六个日历月的平均值,减少至少 75% 的月份*并提供允许此类验证的税务和会计文件。

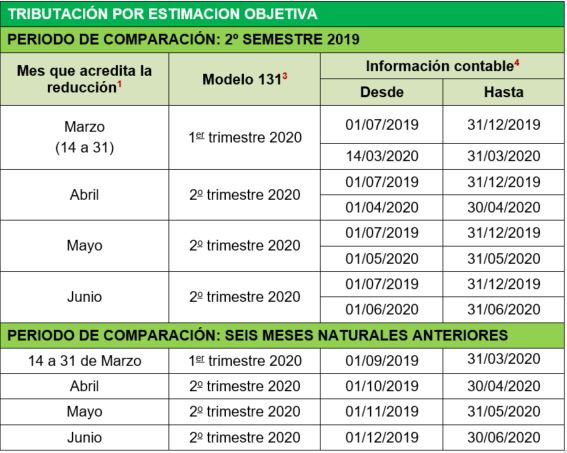

(*) 对标准所标明的前 6 个日历月的比较期的说明:

1) 社会保障监管总局制定了一项标准,表明个体经营者可以从以下选项中选择对他们最有利的时期:2019年最后一个学期(7月至12月)或他们必须证明账单减免的月份之前的六个日历月。

2)2019年7月1日之后在特殊制度下注册的个体经营者,将无法与2019年下半年进行比较,而必须与削减之前的6个日历月进行比较。此外,对于过去 6 个日历月内未登记的人员,将仅与他们登记月份(减少之前)的月平均值进行比较。

3) 账单减免得到认可的月份不一定是提交申请之日之前的月份,而是自雇人士能够实际证明账单减免的月份。

4)从事某些艺术活动和季节性农渔业活动期间的个体经营者,将考虑2019年3月至2020年2月的月平均值。

您将能够证明获得该福利的合理性 提供以下表格:

根据税收方式、认可账单减免的月份以及选择进行比较的比较期,该表格必须附有以下文件:

1 标准要求的账单减少记入贷方的月份。通常它会与福利生效的月份一致,但如果您无法证明该月份的减少,但可以在随后的月份之一证明,您可以注明满足要求的月份。

2 免征增值税的个体经营者不应提供这些模型。

3 公司不应提供这些模型。 相反,他们必须提供证明其与公司关系的文件(合作伙伴的账簿或在商业登记处登记的记名股票、公司契约或法律认可的任何证明方式)。

4 所提供的会计信息必须反映该期间内每个月份的账单小计。

如果记入账单减少的月份是 2020 年 3 月,则必须将其分为两部分小计,一份对应于 3 月 1 日至 13 日之间的账单,另一份对应于 3 月 14 日至 31 日之间的账单。

尽管法律承认的任何证明方式都可以作为会计信息(开具和收到的发票记录簿、收入和支出日记账、销售和收入记录簿等)提供,但建议在宣誓声明所附的 Excel 模型中提供此会计信息。

5 在省级地区,必须提供当年的所有增值税申报表和年度表格 390。

或者除了前面的方法之外,您还可以通过以下选项证明获得该权益的合理性:

- 指控和 记录所进行的活动并证明其纳入特别制度的理由 与互助评估的不同在你的评论中。

在这种情况下,您必须在 TGSS 中规范您的情况并提供以下文件:- TGSS 文件,用于证明新活动并涵盖 2020 年 3 月 14 日至 2020 年 6 月 30 日期间。

- 2020年经济活动税。

- 法律承认的任何其他文件,认可或认可进行所声称的活动。

- 在指控中要求 创新请求福利的原因。也就是说,如果您申请福利“ 暂停”并且您的活动不属于因标准要求而被迫暂停活动的活动,您可以要求您的申请由“ 减少” 的计费,反之亦然。在这两种情况下,除了此更新请求外,您还必须提供证明新原因访问权限的文件。

请注意,由于以下原因,福利范围 “减少”略小于因为“ 暂停“,因为福利的开始日期并不总是 03/14/2020(这取决于请求福利的日期和验证账单减少的月份),也不会总是在 06/30/2020 结束(因为如果您在上述日期之前离开特殊制度,福利将在上述日期消失)。存在这种差异很重要,因为尽管更新可能有助于获得福利,但支付的总金额仍然是不再索赔,可能仍然需要索赔一部分(出于已经说明的原因)。

3. 与领取福利金额相关的事件

有多种原因可能导致支付的福利高于应得的金额。其中最常见的有以下几种:

a) 与其他社会保障福利重叠:PECATA 福利与其他社会保障福利的领取不相容,而其他社会保障福利又与自营职业活动的发展也不相容。如果在领取 PECATA 期间您还受益于其他社会保障福利(临时残疾、未成年人出生和照顾 - 前产假/陪产假 -、怀孕或母乳喂养期间的风险、永久残疾、退休等),则两项福利同时发生的天数将从 PECATA 福利中扣除并申领。

b) 支付的福利类型的差异:PECATA 有两种类型的保护:福利(适用于在 2020 年 3 月 14 日之前向停止活动保险缴纳 12 个月或以上每月付款的人)和补贴(适用于没有支付 12 个月付款的人)。由于在大流行的第一阶段获取信息存在困难,PECATA 的识别方式可能与实际对应的方式不同。如果是这种情况,在审查期间,将根据正确的方式进行重新计算,并声称可能存在的任何差异。

c) 监管基础的差异。由于在大流行的第一阶段获取信息存在困难,PECATA 可能会以比实际对应的更高的监管基础得到认可。如果在审查过程中发现这种差异,则将根据正确的监管基础重新计算福利,并要求可能存在的任何差异。

d) 支付福利天数的差异。如果在审查过程中发现福利金的支付天数超过了应支付的天数,则将重新计算福利金并索取差额。福利支付天数的差异可能是由于与其他福利的期间重叠、因“账单减少”而确认的福利是在退出特殊制度之日之后支付的(如果这种情况发生在 2020 年 6 月 30 日之前),或者是在根据提交日期和/或记入账单减少的月份对应的日期之前确认的福利。

如果在听证会过程中表明在福利开始日期发现了事件,则意味着在 PECATA 审查期间确定福利支付开始日期早于应对应的日期(根据文件中的信息)。

PECATA 的开始日期取决于几个因素:

- 请求原因:暂停活动或减少计费。

- 要求暂停活动的规则的生效日期。

- 记入账单减少的月份。

- La fecha de presentación de la solicitud.

- 当您的 PECATA 权利暂时得到认可且与从事自营职业活动不相容时,您可能会收到的社会保障福利将被终止。

如果请求 PECATA 的原因是 暂停活动,福利的开始日期将是明确阻止继续其活动的规则的生效日期。一般来说,对于大多数因宣布警报状态而暂停的活动,该日期为 2020 年 3 月 14 日;但也有可能其活动被后来的出版规则明确暂停,例如与美发或旅游租赁或其他受区域或地方法规监管的活动有关。

相反,如果 PECATA 请求的原因是账单减少,则福利的开始日期将与上述账单减少记入的月份的第一天一致,除非损失在 3 月份记入,在这种情况下,福利将从 2020 年 3 月 14 日起累计。从这个意义上说 规则规定记入减额的月份是提交申请月份的前一个月(三月份提交的申请除外,三月份被理解为指同一个月)。

您可以证明从 PECATA 审查中互惠基金计算的日期以外的日期起获得福利的合理性,并提供以下文件:

- 如果您申请福利“ 暂停活动”:可能会提供明确阻止其继续开展活动的法规(州、地区或地方)。您还可以提供法律承认的任何文件,证明与上述规定无关的明显不可能性或不可抗力导致您无法继续您的活动。在后一种情况下,所提供的文件必须明确说明所述暂停发生的日期。 被迫.

- 如果您申请福利“ 减少计费”: 您可以提出您认为共同基金评估账单减少的月份存在错误的原因。例如,提供提交申请的证明。 ( 看 常见问题2.4.b).

如果在听证会过程中表明在福利完成之日发现了事件,则意味着在 PECATA 审查期间确定福利支付的最终完成日期晚于应有的日期(根据文件中的信息)。

可能导致福利结束日期差异的主要原因如下:

- 请求 PECATA“ 减少计费”并在 2020 年 6 月 30 日之前退出特别制度,并且互惠基金在上述退出日期后继续支付福利。

- 在 2020 年 6 月 30 日或之后一直是另一项与自营职业不相容的社会保障福利的受益人,并同时收到 PECATA。

您可以在互惠基金在 PECATA 审查中计算的日期以外的日期之前证明获得福利的合理性,并提供法律承认的歪曲前述事实的任何文件,例如:

- 更新的工作生活报告或 TGSS 证书,表明您在 03/14/2020 至 06/30/2020 期间没有退出特殊社会保障制度。

- INSS 证明,表明您在 2020 年 3 月 14 日至 2020 年 6 月 30 日期间没有收到与自营职业不相容的社会保障福利。

如果在听证会过程中发现社会保障福利可能存在重叠,那是因为国家社会保障机构(INSS)向互助保险公司提供的信息发现,他们是与自营职业不相容的其他社会保障福利的受益人。

鉴于共同基金无法自主核实这一信息,为了反驳这一信息,它必须在其指控的同时提供由 INSS 签发的证明,报告其在 03/14/2020 至 06/30/2020 期间可能收到的社会保障福利,并明确注明:福利类型、开始日期和结束日期。

如果您不是任何福利的受益人,您必须提供 INSS 的证明,明确表明您在 2020 年 3 月 14 日至 2020 年 6 月 30 日期间没有收到任何社会保障福利(显然,PECATA 除外)。

如果您属于海洋特殊政权,无论如何,都需要海军社会研究所出具的证明,其中明确表明您不是 2020 年 3 月 14 日至 2020 年 6 月 30 日期间舰队瘫痪援助的受益人,或者,如果您收到了该证书,请提供您收到该援助的确切日期(援助的开始和结束)。

当在听证会过程中发现支付的福利金金额高于您应得的金额时,这意味着在 PECATA 审查期间确定为您的福利金确定的每日金额或支付福利金的日期的计算中出现了错误,在这两种情况下,结论都是支付的福利金金额高于您应得的金额。

为了再次审查您的福利,您必须提供以下文件和信息以及您的指控:

- 证明在宣布警报状态之前的 12 个月内(2020 年 3 月 14 日之前的 12 个月)期间为停止活动应急情况做出贡献的文件:除其他外,可以是 TGSS 的证明或 TGSS 在上述期间缴纳的捐款费用的副本。

- 由安全总局财政部签发的缴款基数证明,注明 2020 年 7 月之前的 18 个月(或您在特殊制度下注册的月份)。

- 家庭簿,核实受扶养子女的人数。

- 2020 年经济活动税,以核实所开展的活动。

4. 超过听证程序期限后的疑问

一旦听证会过程中规定的最后期限过去,共同基金将着手发布最终决议,评估其可能收到的指控和/或其他文件。

根据文件中的信息,它将发布以下最终决议之一:

a) 将临时协议升级为最终协议的决议:当所提供的指控和/或文件使检测到的事件得以顺利解决时,就会发布该通知。在这种情况下,获得福利的机会以及支付的金额将被声明为正确的。

b) 废除临时协议的决议:尽管提供了指控和/或文件,但他们不允许澄清妨碍承认获得福利并因此妨碍承认收到的金额的事件。在这些情况下,将发布一项决议,撤销临时协议,宣布所支付的金额为不当利益,并索取全部金额。

c) 修改临时协议的决议:当所提供的指控和/或文件能够解决可能妨碍获得福利的事件,但不足以确定支付的总金额正确时,就会发布该通知。在这些情况下,将就获得福利的权利发出有利的决议,但它将声明所支付的部分福利是不当的,并继续主张超额支付的金额。

正如发送给您的决议末尾所告知的,如果您对上述决议不满意,您可以通过法院提出事先索赔。

提交优先索赔的期限为自您收到解决方案之日起 30 个工作日(即不包括周六、周日和节假日)。

鉴于该在先索赔对于启动后续司法程序是强制性的,我们建议您通过某种可靠证明其交付的方式提出该索赔。

一旦听证会规定的截止日期过去,共同基金就没有义务分析收到的指控或文件。但是,如果您的文件尚未得到解决,为了利用尽可能多的信息解决问题,共同基金将分析收到的文件(即使在截止日期之后)。

相反,如果共同基金在决议发布后收到其指控和/或文件,如果这与其利益相悖,则必须提出事先索赔(其中可以包含共同公司在发布决议时无法评估的指控和/或文件)。

5. 如何填写指控表以证明账单减少的示例

假设您从 2020 年 4 月 1 日起收到福利,您必须按照以下准则填写此表格:

- 在 (A) 部分中,您必须输入记入帐单减少金额的季度(四月、五月和六月)中包含的每个月份的帐单,并且必须专门标记四月的方框。

- 在 (B) 部分中,您必须在表格中输入您在特殊制度中注册的所有月份的账单,并且您必须选择计算账单减少的标准(将 4 月与 2019 年下半年或与 2020 年 4 月之前的 6 个日历月进行比较)。假设最优惠的时期(账单量最高的时期)是2019年第二学期,则该选项将被标记。

应与宣誓声明一起提供的文件如下:

- 季度 303 表格副本:2019 年 3 日和 4 日 + 2020 年 2 日。

- 本季度 130 型号的副本:2019 年第 2、3、4 日 + 2020 年 1、2 日。

- 证明 2019 年 7 月至 12 月以及 2020 年 4 月、5 月和 6 月的账单合理的会计文件(最好使用表格随附的 Excel,但法律接受的任何其他文件也是可接受的)。

最后,您必须保护并向 Fraternidad-Muprespa 提供证明所记录金额合理的收入或销售发票的原件。

假设您从 2020 年 3 月 14 日起收到福利,您必须按照以下准则填写此表格:

- 在 (A) 部分中,您必须输入记入帐单扣减的当月季度(1 月、2 月和 3 月的两个时期)中包含的每个月份的帐单,并且您必须专门标记 3 月期间的月份(14 至 31)的方框。

- 在 (B) 部分中,您必须在表格中输入您在特殊制度中注册的所有月份的账单,并且您必须选择计算账单减少的标准(将 3 月 14 日至 31 日期间与 2019 年下半年或与所选月份之前的 6 个日历月进行比较)。假设最优惠的时期(账单量最高的时期)是前 6 个日历月,则将标记此选项。

应与宣誓声明一起提供的文件如下:

- 模型 131 的副本 1 呃 trimestre de 2020.

- 证明2019年9月1日至2020年3月31日期间账单合理的会计文件(区分3月1至13日的账单与14至31日对应的账单)。从这个意义上说,建议提供表格附带的 Excel,尽管法律接受的任何其他文件都是可接受的。

最后,您必须保护并向 Fraternidad-Muprespa 提供证明所记录金额合理的收入或销售发票的原件。