Revisió de les prestacions extraordinàries per cessament d'activitat regulades a l'art. 17 del Reial decret llei 8/2020, de 17 de març

El març de 2020 van entrar en vigor diverses mesures urgents i extraordinàries per fer front a l'impacte econòmic i social del COVID-19, entre les quals destaquen una prestació extraordinària de cessament d'activitat (d'ara endavant, PECATA) destinada als treballadors autònoms que es van veure obligats a suspendre la seva activitat per declaració de l'estat d'alarma o reducció d'un percentatge de la seva xifra de negocis o menys d'un 57. relació amb la facturació mitjana del semestre natural anterior.

Per la urgència i necessitat de lliurar aquestes prestacions als domicilis dels treballadors que les necessitaven, es va procedir a un reconeixement provisional de les mateixes, subjectant el reconeixement definitiu a una revisió posterior per part de la Mútua Col·laboradora amb la Seguretat Social.

Un cop finalitzades totes les mesures preventives relacionades amb la situació de crisi sanitària derivada del COVID-19, a Fraternidad-Muprespa hem iniciat la revisió de les PECATA que van ser reconegudes provisionalment.

La revisió de la PECATA s'està duent a terme verificant dos escenaris: d'una banda, el compliment dels requisits d'accés i, de l'altra, la comprovació de les quantitats abonades. Si durant aquestes comprovacions s'ha produït alguna incidència, us haurem enviat un escrit amb l'assumpte: “tràmit d'audiència” en el qual detallem les incidències detectades i us donem un termini de 15 dies hàbils (és a dir, sense comptar els dissabtes, diumenges o festius) per poder fer al·legacions o aportar la documentació que aclareixi o corregirà la incidència detectada.

El canal recomanat per respondre al procediment d'audiència: Aquestes resolucions poden ser de tres tipus:

a) Resolució que eleva a definitiu l'acord provisional: s'hagi emès durant la revisió, no s'hagi detectat cap incidència i no s'hagi aclarit la incidència. declarar que les prestacions pagades han estat correctes.

b) Resolució que anul·la l'acord provisional: s'emetrà quan durant la revisió s'hagin detectat incidències que impedeixin l'accés a la prestació o documentació durant el tràmit no s'hagi corregit correctament. públic. En aquests casos, les prestacions abonades es declararan com a indegudament percebudes i es reclamaran.

c) Resolució que modifica l'acord provisional: s'emetrà quan durant la revisió s'hagi comprovat el compliment dels requisits per accedir a la prestació, però no s'hagin detectat incidències durant la prestació i no s'hagin aclarit la quantia total de la prestació en el tràmit. diferències. En aquests casos es reconeixerà el dret d'accés a la prestació, però es reclamaran les diferències en l'excés de les prestacions abonades.

PREGUNTES FREQUENTS

1. Com tramitar les al·legacions?

S'admetrà qualsevol mitjà de notificació per presentar les al·legacions que consideri oportunes. Tanmateix, a

Les denúncies rebudes per aquest mitjà us proporcionaran un justificant de recepció immediat i la possibilitat de fer un seguiment en línia de l'estat del processament. Així mateix, les al·legacions rebudes per aquest mitjà es resoldran amb caràcter preferent.

Tanmateix, també podeu enviar-nos les vostres al·legacions per qualsevol altre mitjà (recomanant que sigui un mitjà que acrediti de manera fiable el lliurament).

Consulteu l'adreça del vostre centre de gestió més proper: Fraternidad.com/centros.

Si sou l'assessor del treballador autònom i teniu un usuari d'Oficina Digital, us recomanem que completeu el tràmit d'al·legacions accedint al següent enllaç: href="_blank"digital" target="_blank"> Fraternidad.com/oficinadigital

En qualsevol altre cas, si encara no disposa d'usuari d'Oficina Digital, podrà realitzar el tràmit d'al·legacions a través de la direcció: < href="http://www.Fraternidad.com/RevisionPECATA" target="_blank"> href="/download/manual-officina-digital-servicio-de-respuesta-tramite-de-audiencia-cata-covid" target="_blank"> manual .

2. Incidències relacionades amb l'accés a la prestació

Durant la revisió s'analitzaran els punts següents:

a) Estar donat d'alta

a) Estar donat d'alta en el moment de la Seguretat Social comença i, en tot cas, abans del 14 de març de 2020.

b) Estar al corrent de les cotitzacions comencen a comptar amb la Seguretat Social.

c) Que l'activitat realitzada (segons la CNAE) s'emmarca dins d'un dels supòsits d'accés a la prestació . És a dir, l'activitat es troba entre les expressament suspeses per la declaració de l'estat d'alarma o entre les que s'entén que demostra una reducció de la facturació, almenys un 75% en relació a la facturació mitjana del semestre natural anterior (ja que la TGSS diàriament ha indicat que el nombre mitjà de treballadors afiliats ha indicat el nombre de treballadors actius que diàriament El sistema de seguretat en aquest CNAE, expressat amb quatre dígits, durant el període al qual correspon la prestació, és més d'un 7,5% inferior a la mitjana diària corresponent al segon semestre de 2019).

Cal començar per aclarir que l'afiliació a la Seguretat Social és responsabilitat de la Tresoreria General de la Seguretat Social (TGSS) i que la Mútua només pot accedir per verificar la informació, però no pot modificar-la.

Dins dels actes de comprovació en la revisió de la PECATA, la Mútua s'ha compromès a comprovar l'estat d'afiliació que, avui, apareix a la TGSS per a la data d'accés a la prestació. Pot ser que des que vau sol·licitar la prestació s'hagi produït alguna modificació en la vostra afiliació que afectés el reconeixement provisional que se us va fer.

En aquests casos, cal sol·licitar un certificat a la TGSS on s'indiqui que a partir del 14/03/2020 estàs donat d'alta en Règim Especial i que aquesta inscripció no ha estat posteriorment revocada. Alternativament, n'hi hauria prou que la TGSS regularitzi la informació a la seva base de dades i la Mútua acceptaria verificar-la directament.

En qualsevol cas, sempre podrà aportar qualsevol documentació admesa per llei que consideri que pot acreditar el requisit d'inscripció en el Règim Especial.

En primer lloc, cal indicar que la informació del deute s'ha obtingut de les bases de dades de la Tresoreria General de la Seguretat Social (TGSS) i que la Mútua només té accés de consulta a aquestes dades, i no pot aclarir ni modificar aquesta informació.

Per acreditar la inexistència del deute hi ha les alternatives següents:

- Proporcioneu un certificat del SS que acrediti el SS que el 14/03/2020 estaves al corrent de tots els deutes amb la Seguretat Social.

- Proporcioneu una resolució de la TGSS per ajornar el deute que tingueu a partir del 14/03/2020. Aquesta resolució haurà de ser anterior al 14/03/2020 i anar acompanyada de la documentació que acrediti haver complert, en el període del 14/03/2020 al 30/06/2020, els terminis d'amortització indicats en la resolució esmentada.

- Si durant la recepció de la PECATA rebeu una invitació per pagar les quotes degudes, podeu aportar la documentació que justifiqui que esteu al corrent d'aquestes quotes en un termini de 30 dies des de la recepció.

En cas contrari, aquesta invitació s'haurà fet juntament amb el tràmit d'audiència i, per tant, disposaràs de 30 dies naturals per pagar la totalitat del deute, abans del 14/03/2020, que hagis pagat amb la Seguretat Social. Si pagueu aquest deute, haureu d'aportar el justificant de pagament del deute i un certificat de la TGSS que es troba al corrent de pagament a partir del 14/03/2020.

Important: Als efectes de posar-se al dia en el pagament del deute anterior al 14/03/2020, el reconeixement d'un ajornament de deute posterior a aquesta data no tindrà efectes (a partir d'aquesta data no tindrà efectes el pagament).

En qualsevol cas, sempre pots aportar qualsevol documentació legalment acceptada que consideris que pot acreditar que estàs al corrent de les teves cotitzacions a la Seguretat Social.

Quan en el tràmit d'audiència s'indiqui que el motiu de la sol·licitud no està prou justificat, vol dir que:

a) Si va sol·licitar la prestació per suspensió de la seva activitat:

En aquest cas, durant la revisió de la seva prestació s'ha observat que el Codi Nacional d'Activitats Econòmiques (CNAE) de la qual està inscrita l'activitat de la Seguretat Social (CNAE) de la TGSS. no s'inclou dins d'aquells que s'han considerat obligats a suspendre l'activitat (ja sigui per normativa estatal, autonòmica o local).

Pots justificar l'accés a la prestació aportant la norma que consideres que t'impedeix continuar amb la teva activitat, indicant expressament l'apartat concret que consideres aplicable. En aquest cas, juntament amb la documentació, et recomanem que expliquis amb les teves paraules els motius que consideres que t'han obligat a suspendre la teva activitat.

Tingueu en compte que la suspensió voluntària de l'activitat no és motiu d'accés a la prestació per aquest mitjà , si és el cas us recomanem que en les al·legacions considereu sol·licitar l'accés mitjançant la reducció de la facturació.

b) Si va sol·licitar la prestació per reducció de la seva facturació:

En aquest cas, durant la revisió de la seva prestació s'ha observat que el Codi Nacional d'Activitats Econòmiques (CNAE) de l'activitat de la qual no es trobava inscrita a la Tresoreria General de la Seguretat Social Es presumeix que compleixen l'esmentada reducció (activitats que hagin experimentat una reducció superior al 7,5% del nombre mitjà diari de treballadors actius afiliats al sistema de la Seguretat Social, durant el període de percepció de la prestació, en relació amb el segon semestre de 2019 - Disposició addicional segona del Reial decret llei 3/2021, de 2 de febrer-).

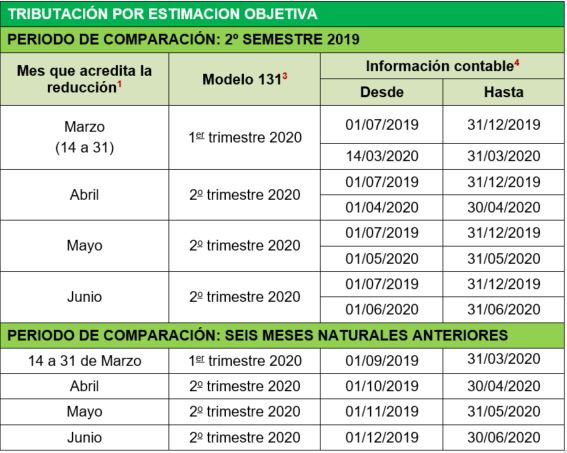

En conseqüència, en el tràmit d'audiència cal indicar el mes en què s'acredita la reducció d'almenys el 75%, en relació a la mitjana dels sis mesos naturals anteriors* i aportar la documentació fiscal i comptable que permeti tal comprovació.

(*) Aclariments sobre el període de comparació dels 6 mesos naturals anteriors indicats per l'estàndard:

1> El Reglament de Seguretat ha establert un criteri que indica que els autònoms poden escollir el període que més els afavoreix entre les opcions següents: l'últim semestre de 2019 (juliol – desembre) o els sis mesos naturals anteriors al mes en què han d'acreditar la reducció de la facturació.

2) Els autònoms que s'hagin donat d'alta en el règim especial després de l'1 de juliol de 2019, no podran comparar-se amb el segon semestre de 2019 i hauran de fer-ho necessàriament amb la reducció de 6 mesos abans de l'any natural. Addicionalment, els que no haguessin estat empadronats en els 6 mesos naturals anteriors es compararan únicament amb la mitjana mensual dels mesos en què s'havien donat d'alta (anteriors a la reducció).

3) El mes en què s'acrediti la reducció de la facturació no haurà de ser necessàriament el anterior a la data de presentació de la sol·licitud, sinó el mes en què l'autònom pugui acreditar efectivament la reducció de la facturació.

4) Per als autònoms de determinades activitats artístiques i el període de campanya en activitats estacionals agrícoles i pesqueres, es tindrà en compte la mitjana mensual de març de 2019 a febrer de 2020.

Pots justificar l'accés a la prestació aportant el següent formulari:

0">_HTML

Aquest formulari, en funció de la modalitat de tributació, del mes en què s'acrediti la reducció de facturació i del període de comparació escollit per contrastar-la, ha d'anar acompanyat de la documentació següent:

Mes en què la reducció de facturació requerida a la norma. Normalment coincidirà amb el mes d'efectes de la prestació, però si no es pot acreditar la reducció en aquest mes, però ho pot acreditar en un dels mesos posteriors, pot indicar el mes en què es compleixen els requisits.

2 Els autònoms que estiguin exempts de presentar aquests models d'IVA no haurien de presentar aquests models.

3 Les empreses no haurien de proporcionar aquests models. En canvi, hauran d'aportar documentació que acrediti la seva vinculació amb la societat (llibre de socis o accions nominatives inscrites en el Registre Mercantil, escriptures socials o qualsevol mitjà de prova admès per llei).

4 La informació comptable presentada ha de reflectir el període de facturació dels subtotals de cada mesos.

Si el mes en què s'abona la reducció de facturació va ser el març de 2020, s'ha de subdividir en dos subtotals, el corresponent a la facturació entre l'1 i el 13 de març i el corresponent a la facturació entre el 31>14 i el 3 de març.

Tot i que qualsevol mitjà de prova admès per llei es pot presentar com a informació comptable (llibre de registre de factures emeses i rebudes; llibre diari d'ingressos i despeses; llibre de registre de vendes i ingressos, etc.), es recomana adjuntar informació al model de comptabilitat per adjuntar aquest model d'Excel. declaració.

5 Als territoris provincials s'han de presentar totes les declaracions d'IVA de l'any i el model anual 390.

Alternativament als mètodes anteriors, també podeu justificar l'accés a la prestació a través de les opcions següents:

- Al·legant i documentant que l'activitat que s'ha realitzat i justificada la seva inclusió en el Fons Especial ha estat avaluada diferent de la que ha estat avaluada en el Règim Especial. a la teva ressenya.

En aquest cas, has de regularitzar la teva situació a la TGSS i aportar la següent documentació:- Document de la TGSS que certifica la nova activitat i que abasta el període del 14/03/2020 al 30/06/2020.

- Impost d'activitats econòmiques de l'any 2020.

- Qualsevol altre document admès per llei que acrediti o avali l'exercici de l'activitat que es pretén al·legar.

- Sol·licitant en les al·legacions una NOVACIÓ en el motiu de la sol·licitud de la prestació. És a dir, si vau sol·licitar la prestació per “Suspensió” i la vostra activitat no es trobava entre les que es van veure obligades a suspendre l'activitat per exigència d'una norma, podeu sol·licitar que la vostra sol·licitud sigui avaluada per a la “Reducció” de facturació, i viceversa. En ambdós casos, juntament amb aquesta sol·licitud de novació, haurà d'aportar la documentació que acrediti l'accés per la nova causa.

Tingueu en compte que l'abast de la prestació per “Reducció” és una mica menor que per “Suspensió”, ja que la data d'inici de la prestació no sempre serà el 14/03/2020 (dependrà de la data en què s'ha sol·licitat la prestació i del mes en què la reducció de la facturació s'acabi el 20/30/2020) (ja que si es produís la baixa en el règim especial abans d'aquesta data, la prestació s'extingiria en aquest dia). És important tenir en compte aquesta diferència perquè tot i que la novació pot facilitar l'accés a la prestació i ja no es poden reclamar les quantitats totals abonades, pot ser que encara s'hagi de reclamar una part (per les raons ja explicades).

3. Incidències relacionades amb l'import de la prestació percebuda

Hi ha diverses raons que poden provocar que es pagui un benefici superior al que hauria d'haver estat degut. Entre elles, les més habituals són les següents:

a) Superposició amb altres prestacions de la Seguretat Social: la prestació PECATA no és compatible amb la prestació de la Seguretat Social, al seu torn, no és compatible amb la prestació de la Seguretat Social activitat per compte propi. Si durant la percepció de PECATA també et vas beneficiar d'altres prestacions de la Seguretat Social (incapacitat temporal, naixement i cura d'un menor -antiga maternitat/paternitat-, risc durant l'embaràs o la lactància, incapacitat permanent, jubilació,...) es descomptaran i es reclamaran de la prestació PECATA els dies en què les dues prestacions coincideixen simultàniament.

b) Diferència en el tipus de prestació pagada: PECATA tenia dos tipus de protecció: la prestació (per a aquelles persones que havien cotitzat el pagament de cessament immediatament abans de l'activitat 12 o més 14/03/2020) i subvenció (per als que no tinguin aquestes 12 mensualitats). A causa de les dificultats d'accés a la informació en el primer període de la pandèmia, les PECATA es podrien reconèixer d'una manera diferent a la que realment hauria correspondit. Si fos així, durant la revisió s'hauria fet un recàlcul segons la modalitat correcta i s'haurien reclamat les diferències que hi pogués existir.

c) Diferències en la base reguladora. A causa de les dificultats d'accés a la informació en el primer període de la pandèmia, les PECATA es podrien reconèixer amb una base reguladora superior a la que realment hauria corresponent. Si aquesta diferència s'hagués detectat durant la revisió, la prestació s'hauria recalculat d'acord amb la base reguladora correcta i s'haurien reclamat les diferències que hi pogués existir.

d) Diferències en els dies de pagament de les prestacions. Si durant la revisió es detectés que la prestació s'ha abonat per més dies dels que s'haurien degut, es tornaria a calcular la prestació i es reclamarien les diferències. Les diferències de dies de pagament de la prestació poden ser degudes a la superposició de períodes amb altres prestacions, a prestacions reconegudes per "reducció de facturació" que s'haguessin abonat posteriorment a la data de baixa del règim especial (quan s'hagués produït abans del 30/06/2020) o que s'haguessin reconegut abans de la data que hagués corresponent en funció de la data de presentació de l'abonament i/o reducció del mes en què es va facturar.

Quan en el tràmit d'audiència s'indica que s'han detectat incidències en la data d'inici de la prestació, vol dir que durant la revisió de PECATA s'ha determinat que el pagament de la prestació s'ha iniciat en una data anterior a la que hauria d'haver corresponent (a partir de la informació de l'expedient).

La data d'inici de PECATA depenia de diversos factors:

- La raó de la reducció de l'activitat de facturació.

- La data d'entrada en vigor de la norma que requeria la suspensió de l'activitat.

- El mes en què es va acreditar la reducció de la facturació.

- La data de presentació de la sol·licitud.

- La baixa de les prestacions de la Seguretat Social que pugui estar percebent quan es reconegui provisionalment el dret a PECATA i que sigui incompatible amb l'exercici de l'autoocupació.

En el cas que el motiu de la sol·licitud de PECATA hagués estat la suspensió de l'activitat, la data d'inici de la prestació serà la data d'entrada en vigor de la norma que impedeix expressament la continuïtat de l'activitat. Com a norma general, aquesta data serà el 14 de març de 2020, per a la majoria de les activitats suspeses per la declaració de l'estat d'alarma; però podria ser que la seva activitat fos expressament suspesa per una norma de publicació posterior, com ara activitats relacionades amb perruqueria o lloguer turístic o altres que estaven regulades en normativa autonòmica o local.

En canvi, si el motiu de la sol·licitud de PECATA hagués estat una reducció de la facturació, la data d'inici de la prestació coincidiria amb el primer dia del mes en què s'acrediti l'esmentada reducció de la facturació, llevat que les pèrdues s'acreditin en aquest cas a partir del mes de març, es procedirà a la prestació. 14/03/2020. En aquest sentit, la regla estableix que el mes en què s'acredita la reducció és el mes immediatament anterior al mes en què es va presentar la sol·licitud (excepte les sol·licituds presentades el mateix mes de març, que s'entenen referides al mateix mes).

Podeu justificar l'accés al benefici a partir d'una data diferent a la calculada per la Mútua en la revisió de PECATA, aportant la documentació següent:

-

- > d'activitat ”: pot disposar la normativa (estatal, autonòmica o local) que li impedeixi expressament continuar desenvolupant la seva activitat. També podrà aportar qualsevol documentació admesa per llei que acrediti la impossibilitat manifesta o força major, aliena a la normativa anteriorment indicada, que li impedeixin continuar la seva activitat. En aquest últim cas, la documentació aportada ha de fer constar expressament la data a partir de la qual es va produir l'esmentada suspensió forçosa.

- Si vau sol·licitar l'avantatge per a la “reducció de la facturació ”: podeu al·legar els motius pels quals enteneu que hi ha un error en la facturació del fons en el mes. reducció. Per exemple, aportant un justificant de presentació de la sol·licitud. ( vegeu PMF 2.4.b ).

Quan en el tràmit d'audiència s'indica que s'han detectat incidències en la data de finalització de la prestació, vol dir que durant la revisió de PECATA s'ha determinat que el pagament de la prestació s'ha finalitzat en una data posterior a la que hauria d'haver corresponent (a partir de la informació de l'expedient).

Les principals causes que poden provocar diferències en la data de finalització del benefici són les següents:

-

- “ reducció de la facturació ” i haver cancel·lat el règim especial abans del 30/06/2020 i que la Mútua hagués continuat pagant la prestació després d'aquesta data de baixa.

- Haver estat beneficiari d'una altra prestació de la Seguretat Social -incompatible amb l'autoocupació- fins al 30/06/2020 o posterior i haver rebut simultàniament la PECATA.

Podeu justificar l'accés a la prestació fins a una data diferent a la calculada per la Mútua en la revisió de PECATA, aportant qualsevol documentació admesa per llei que refuti els fets anteriorment indicats, com ara:>

- Informe de vida laboral actualitzat, o certificat TGSS, en què consti que no vas abandonar el règim especial de la Seguretat Social en el període del 14/03/2020 al 30/06/2020.

- Certificat de l'INSS que acrediti que no ha rebut prestacions de la Seguretat Social incompatibles amb l'autoocupació en el període del 14/03/2020 al 30/06/2020.

Si en el tràmit d'audiència s'ha indicat que s'han detectat possibles solapaments en les prestacions de la Seguretat Social és perquè la informació facilitada a les Mútues per l'Institut Nacional de la Seguretat Social (INSS) ha detectat que han estat beneficiaris d'alguna altra prestació de la Seguretat Social incompatible amb l'autoocupació.

Atès que la Mútua no pot verificar aquesta informació de manera autònoma, per desmentir-la, haureu d'aportar juntament amb les vostres al·legacions un certificat expedit per l'INSS en què es comuniquin les prestacions de la Seguretat Social que hagueu rebut en el període 4/203/014/203/01. 30/06/2020 indicant clarament: tipus de prestació, data d'inici i data de finalització.

En cas de no haver estat beneficiari de cap prestació, cal aportar un certificat de l'INSS que indiqui expressament que no ha cobrat cap prestació de la Seguretat Social en el període 14/03/2020 (excepte, òbviament, 2020/2020) PECATA).

Si pertanys al Règim Especial del Mar, en tot cas, serà necessari un certificat de l'Institut Social de la Marina en què s'indiqui expressament que no vas ser beneficiari d'ajuts per a la flota en el període 2031/2031. 30/06/2020 o, si els vau rebre, les dates exactes en què els vau rebre (inici i finalització de l'ajut).

Quan en el tràmit d'audiència s'indiqui que s'ha detectat que la prestació s'ha abonat per un import superior a l'import que li hauria corresponent, vol dir que durant la revisió de PECATA s'ha determinat que s'han produït errors en el càlcul de l'import diari que es va establir per a la seva prestació o en els dies en què s'ha abonat la prestació, en ambdós casos la conclusió és que la prestació hagués estat superior a la que s'hauria abonat a la que li correspondria.

Per tornar a revisar el vostre benefici, haureu de proporcionar, juntament amb les vostres al·legacions, la documentació i la informació següents:

- Documentació que acrediti la contingència de la vostra activitat durant l'activitat de la seva contribució. 12 mesos abans de la declaració de l'estat d'alarma (12 mesos anteriors al 14/03/2020): entre d'altres, pot ser un certificat de la TGSS o una còpia de les cotitzacions realitzades per la TGSS en el període esmentat.

- Certificat de bases de cotització expedit per la Tresoreria General de Seguretat, que inclou els 18 mesos anteriors al juliol de 2020 (o els mesos en què vas estar donat d'alta en el règim especial).

- Llibre de família, per verificar el nombre de fills a càrrec.

- Impost d'Activitats Econòmiques de l'any 2020, per comprovar l'activitat desenvolupada.

4. Dubtes després de la superació del termini del tràmit d'audiència

Un cop transcorregut el termini concedit en el tràmit d'audiència, la Mútua procedirà a dictar una resolució definitiva valorant les al·legacions i/o documentació complementària que hagi pogut rebre.

Amb la informació del fitxer, emetrà una de les resolucions finals següents:

definitiu: s'emetrà quan les al·legacions i/o documentació aportada hagin permès resoldre favorablement les incidències detectades. En aquest cas, es declararà correcte l'accés a la prestació i també les quantitats abonades.

b) Resolució que anul·la l'acord provisional: si malgrat les al·legacions i/o documentació sempre que no permetin l'accés a la prestació i, per tant, el reconeixement de la quantia, el reconeixement i l'apreciació. percebuda. En aquests casos, es dictarà una resolució que revoqui l'acord provisional, declari les quantitats satisfetes com a beneficis indeguts i reclami aquestes quantitats en la seva totalitat.

c) Resolució que modifica l'acord provisional: s'emetrà quan les al·legacions i/o documentació aportada hagin fet possible l'accés a la prestació total, però que no s'hagin pogut resoldre la incidència suficient per resoldre la incidència. la quantitat pagada era correcta. En aquests casos, es dictarà resolució favorable en relació al dret d'accés a la prestació, però declararà que part de les prestacions abonades van ser indegudes, procedint a reclamar les quantitats abonades en excés.

Tal com s'informa al final de la resolució que se li ha remès, si no està satisfet amb aquesta resolució, pot presentar una reclamació prèvia per via judicial.

El període per presentar la reclamació prèvia és de 30 dies hàbils (és a dir, sense incloure dissabtes, diumenges i festius) comptats a partir de la data en què vau rebre la resolució.

Atès que aquesta reclamació prèvia és obligatòria per a la iniciació de procediments judicials posteriors, et recomanem que la presentis per algun mitjà que n'acrediti de manera fefaent el lliurament.

Un cop transcorregut el termini concedit en el tràmit d'audiència, la Mútua no té l'obligació d'analitzar les al·legacions o la documentació rebuda. No obstant això, si encara no s'ha resolt el seu expedient, la Mútua, per tal de resoldre'l amb la màxima informació possible, analitzarà la documentació rebuda (fins i tot fora del termini).

En canvi, si la Mútua rep les teves al·legacions i/o documentació un cop dictada la resolució, si això és contrari als teus interessos, hauràs de presentar una reclamació prèvia (en la qual podràs incorporar les al·legacions i la mútua quan no puguin emetre la documentació). la resolució).

5. Exemples de com omplir el formulari d'al·legacions per acreditar la reducció de la facturació

Suposant que vau rebre el benefici amb efecte a partir de l'1 d'abril de 2020, heu d'omplir aquest formulari seguint les directrius següents:

- A la secció (A) heu d'enregistrar els mesos de facturació en cada trimestre del crèdit inclòs en el mes de facturació. reducció (abril, maig i juny) i només cal marcar la casella del mes d'abril.

- A l'apartat (B) has d'introduir la facturació de tots els mesos a la taula en què has estat donat d'alta en el Règim Especial i has d'escollir el criteri amb què vols que es calculi la reducció de la facturació (comparant el mes d'abril o semestre anterior amb el mes d'abril i el segon semestre natural anterior al 2069). 2020). Suposant que el període més favorable (el de major volum de facturació) fos el 2n semestre de 2019, aquesta opció es marcaria.

La documentació que s'hauria d'aportar juntament amb la declaració jurada seria la següent:

-

- 303 de 2019 + 2 de 2020.

- Còpia del model 130 dels trimestres: 2, 3 i 4 de 2019 + 1 i 2 de 2020.>

- Documentació comptable que justifiqui la facturació dels mesos de juliol a desembre de 2019 i els mesos d'abril, maig i juny de 2020 (preferiblement utilitzant l'Excel que s'adjunta al formulari, encara que s'admet qualsevol altre document acceptat per llei).

Finalment, cal conservar i posar a disposició de Fraternidad-Muprespa els originals dels ingressos o factures de vendes que justifiquin els imports registrats.

Suposant que vau rebre el benefici amb efecte a partir del 14 de març de 2020, heu d'omplir aquest formulari seguint les directrius següents:

- A l'apartat (A) haureu d'enregistrar els trimestres dels mesos de facturació inclosos en cada mes en el certificat de facturació. reducció de la facturació (gener, febrer i els dos períodes de març) i s'ha de marcar exclusivament la casella del mes del període de març (del 14 al 31).

- A l'apartat (B) has d'introduir la facturació de tots els mesos a la taula en què has estat donat d'alta en el Règim Especial i has d'escollir el criteri amb el qual vols que es calculi la reducció de la facturació (comparant el període de l'1 de març del 2014 al segon semestre del 3 de març amb el segon semestre del 14 de març). mesos abans del mes escollit). Suposant que el període més favorable (el amb el volum de facturació més alt) fos els 6 mesos naturals anteriors, aquesta opció es marcaria.

La documentació que s'hauria d'aportar juntament amb la declaració jurada seria la següent:

- 1> 31 Còpia del formulari er trimestre de 2020.

- Documentació comptable que justifiqui la facturació del període comprès entre l'1 de setembre de 2019 i el 31 de març de 2020 (diferenciant la facturació de l'1 de març de 2019 a la facturació corresponent de l'1 al 4 de març al 31). En aquest sentit, es recomana aportar l'Excel que s'adjunta al formulari, tot i que seria admissible qualsevol altre document acceptat per llei.

Finalment, cal conservar i posar a disposició de Fraternidad-Muprespa els originals dels ingressos o factures de vendes que justifiquin els imports registrats.