artikuluan araututako jarduera uzteko ezohiko prestazioen berrikuspena. Martxoaren 17ko 8/2020 Errege Lege Dekretuaren 17

2020ko martxoan, COVID-19aren eragin ekonomiko eta sozialari aurre egiteko premiazko eta ezohiko neurri batzuk indarrean jarri ziren, besteak beste, jarduera uzteko aparteko prestazio bat (aurrerantzean, PECATA), beren jarduera eten behar izan zuten langile autonomoei zuzendua, negozio-egoeraren %5 gutxieneko alarma-egoeran edo gutxieneko eskarmentua izan zuten deklaratzeagatik. aurreko seihileko naturalaren batez besteko fakturazioarekiko.

Prestazio hauek behar zituzten langileen etxeetan entregatzeko premia eta premia dela eta, behin-behineko aitorpena egin zen, Gizarte Segurantzaren Elkarlanean Elkarlaneko Funtsek gero berrikuspenaren menpe jarriz azken aitorpena.

COVID-19tik eratorritako osasun krisi egoerari lotutako prebentzio-neurri guztiak amaituta, Fraternidad-Muprespa-n behin-behinean onartutako PECATAren berrikuspenari ekin diogu.

PECATAren berrikuspena bi eszenatoki egiaztatuz egiten ari da: batetik, sarbide-baldintzak betetzea eta, bestetik, ordaindutako zenbatekoak egiaztatzea. Egiaztapen hauetan gorabeheraren bat sortu bada, gutun bat bidaliko dizugu gaia: “entzuteko prozedura” non antzemandako gorabeherak zehazten ditugu eta 15 egun balioduneko epea ematen dizugu (hau da, larunbatak, igandeak edo jaiegunak kontatu gabe) alegazioak egin edo antzemandako gertakaria argitu edo zuzenduko duen dokumentazioa eman ahal izateko.

Entzunaldi-prozedurari erantzuteko gomendatutako kanala: Ebazpen hauek hiru motatakoak izan daitezke:

a) Behin-behineko akordioa behin betiko izatera iristen den ebazpena: berrikuspenean gertatutakoa detektatu eta zalantzak argitu eta argitu ez direnean, zalantzak aztertzen ez direnean ordaindutako prestazioak zuzenak izan direla adierazi du.

b) Behin-behineko hitzarmena baliogabetzen duen ebazpena: berrikuspenean gertakariak antzematen direnean eta prozesuan zehar onura edo dokumentua behar bezala zuzentzea eragozten dutenean eta dokumentuan dokumentua zuzentzea eragozten dutenean emango da. publikoa. Kasu horietan, ordaindutako prestazioak bidegabe jasotakotzat deklaratuko dira eta erreklamatuko dira.

c) Behin-behineko hitzarmena aldatzen duen ebazpena: berrikuspenean prestazioan sartzeko baldintzak betetzen direla egiaztatu denean, baina izapideak ordaintzeko prozesuan zehar gorabeherak guztiz argitu ez direnean, emango da. desberdintasunak. Kasu horietan prestaziora sartzeko eskubidea aitortuko da, baina ordaindutako prestazioen gainditzearen aldeak erreklamatuko dira.

OHIKO GALDERAK

1. Nola izapidetu alegazioak?

Egoki iruditzen zaizkion alegazioak aurkezteko edozein jakinarazpen-bide onartuko da. Dena den,

Bide honetatik jasotako alegazioak berehala jaso izanaren aitorpena eta prozesamenduaren egoera linean kontrolatzeko aukera emango dizute. Gainera, bide horretatik jasotako alegazioak lehentasunez ebatziko dira.

Hala ere, zure alegazioak beste edozein bideren bidez ere bidal diezazkiguzu (bidalketa modu fidagarrian egiaztatzen duen bitartekoa izatea gomendatuz).

Kontsultatu gertuen duzun kudeaketa-zentroaren helbidea: Fraternidad.com/centros.

Langile autonomoaren aholkularia bazara eta Bulego Digitalaren erabiltzailea baduzu, alegazio-prozesua ondoko esteka honetan sartuz bukatzea gomendatzen dizugu: "target" Fraternidad.com/oficinadigital

Edozein kasutan ere, Oficina Digitaleko erabiltzailerik ez badago ere, alegazioen trama egin dezakezu helbidearen bidez: href="http://www.Fraternidad.com/RevisionPECATA" target="_blank"> href="/download/manual-officina-digital-servicio-de-respuesta-tramite-de-audiencia-cata-covid" target="_blank"> eskuliburua .

2. Prestaziorako sarbidearekin lotutako gorabeherak

Berrikuspenean, puntu hauek aztertuko dira:

a) Gizarte Segurantzako Erregistro Berezian erregistratuta egotea Gizarte Segurantza Berezian. hasten da eta, edonola ere, 2020ko martxoaren 14a baino lehen.

b) Egunean edukitzea kotizazioak Gizarte Segurantzarekin hasten den unean.

c) Egindako jarduera (CNAEren arabera) onurarako sarbidearen hipotesietako baten barruan dagoela . Hau da, jarduera alarma-egoeraren deklarazioaren ondorioz espresuki eten diren en artean dago edo fakturazioaren murrizketa dela ulertzen dutenen artean dago, gutxienez % 75 aurreko seihileko naturaleko batez besteko fakturazioaren aldean (GSS-k egunero betetzen duten langileen batez besteko aktiboen irizpideak adierazi duenez). CNAE horretako segurtasun-sistema, lau zifraz adierazita, prestazioari dagokion aldian, 2019ko bigarren seihilekoari dagokion eguneko batez besteko kopurua baino % 7,5 baino gehiago txikiagoa da).

Hasteko, argitu behar da Gizarte Segurantzan afiliazioa Gizarte Segurantzaren Diruzaintza Nagusiari (TGSS) dagokiola eta Mutualitateari informazioa egiaztatzeko soilik sar daitekeela, baina ezin duela aldatu.

PECATAren berrikuspeneko egiaztapen-akten barruan, Mutualitateak adostu du gaur egun TGSSn ageri den prestazioan sartzeko datarako afiliazio-egoera egiaztatzea. Baliteke prestazioa eskatu zenuenetik zure afiliazioan aldaketaren bat gertatu izana, eman zitzaizun behin-behineko aitorpenari eragin diona.

Kasu hauetan, 2020/03/14tik Erregimen Berezian izena emanda zeundela eta gero inskripzioa ezeztatu gabe dagoela adierazten duen ziurtagiria eskatu behar zaio TGSSri. Bestela, nahikoa izango litzateke TGSSk informazioa bere datu-basean erregularizatzea eta Mutualitateak zuzenean egiaztatzea onartuko luke.

Edonola ere, beti eman ahal izango duzu legeak onartutako edozein dokumentazioa, Araubide Bereziko inskripzio-baldintza egiazta dezakeela uste duzuna.

Lehenik eta behin, adierazi behar dugu zorraren informazioa Gizarte Segurantzako Diruzaintza Nagusiaren (TGSS) datu-baseetatik lortu dela eta Mutualitateak datu horiek kontsultatzeko sarbidea baino ez duela, eta ezin duela argitu edo aldatu informazio hori.

Zorra ez dagoela frogatzeko aukera hauek daude:

- SS egiaztatzeko ziurtagiria eman. 2020/03/14an Gizarte Segurantzarekin zor guztiak egunean zeundela.

- Eman TGSSren ebazpena 2020/03/14tik aurrera izan dezakezun zorra atzeratzeko. Ebazpen horrek 2020/03/14 baino lehenagokoa izan beharko du, eta 2020/03/14tik 2020/06/30era arteko epean aipatutako ebazpenean adierazitako amortizazio-epeak bete izana egiaztatzen duen dokumentazioa erantsi beharko du.

- PECATA jasotzen duzun bitartean zor tasak ordaintzeko gonbidapena jaso baduzu, jaso eta 30 eguneko epean kuotak eguneratuta zeundela justifikatzen duen dokumentazioa eman dezakezu.

Bestela, gonbidapen hau entzunaldi-prozesuarekin batera egina izango da eta, beraz, 30 egun naturaleko epea izango duzu zor guztia ordaintzeko, 2020/03/14a baino lehen, Gizarte Segurantzarekin ordaindu zenuena. Zor hori ordaintzen baduzu, zorra ordaindu izanaren egiaztagiria eta 2020/03/14tik ordaintzeko egunean zaudela dioen TGSSren ziurtagiria aurkeztu beharko duzu.

Garrantzitsua: 2020/03/14 baino lehenagoko zorra ordaintzeari dagokionez, zorra geroratzea aitortzeak ez du ondoriorik izango (egun horretatik aurrera ez du eraginik izango ordainketa).

Nolanahi ere, Gizarte Segurantzako kuotak egunean zeudela egiaztatzen duen legez onartutako edozein dokumentazioa eman dezakezu beti.

Entzunaldi-prozesuan eskaeraren arrazoia behar bezain justifikatuta ez dagoela adierazten denean, hau esan nahi du:

a) Zure jarduera etenagatik prestazioa eskatu bazenuen:

Kasu honetan, zure prestazioa berrikusten den bitartean ikusi da Ekonomia Jardueren Kode Nazionala (CNAE) Gizarte Segurantzaren Gizarte Segurantzaren Gizarte Segurantzan inskribatuta zegoela. ez zen sartu jarduera etetera behartuta egon direnen barruan (estatu, eskualdeko edo tokiko arauengatik).

Onurarako sarbidea justifika dezakezu zure jarduerarekin jarraitzea eragotzi dizun araua emanez , zure ustez aplikagarria zitzaizun atal zehatza espresuki adieraziz. Kasu honetan, dokumentazioarekin batera, zure hitzez azaltzea gomendatzen dizugu zure jarduera etetera behartu zintuzten arrazoiak.

Kontuan izan jardueraren borondatezko etetea ez dela prestazioa bide honen bidez sartzeko arrazoia , horrela bada, alegazioetan fakturazio murrizketaren bidez sarbidea eskatzea gomendatzen dizugu.

b) Zure fakturazioa murrizteko prestazioa eskatu baduzu:

Kasu honetan, zure prestazioaren berrikuspenean ikusi da Ekonomia Jardueren Kode Nazionala (CNAE) Gizarte Segurantzako Ogasun Orokorrean inskribatuta ez zauden jardueraren artean inskribatuta zaudela. aipatutako murrizketa betetzen duela uste da (Gizarte Segurantzako sisteman afiliatuta dauden langile aktiboen eguneko batez besteko kopurua % 7,5 baino gehiagoko murrizketa izan duten jarduerak, prestazioa jasotzeko aldian, 2019ko bigarren seihilekoan - 3/2021 Errege Lege Dekretuaren, otsailaren 2ko bigarren xedapen gehigarria-).

Ondorioz, entzunaldi-prozesuan, gutxienez % 75eko murrizketa egiaztatzen den hilabetea adierazi beharko da, aurreko sei hilabete naturaletako batez bestekoaren aldean* eta egiaztapen hori ahalbidetzen duen zerga- eta kontabilitate-dokumentazioa eman.

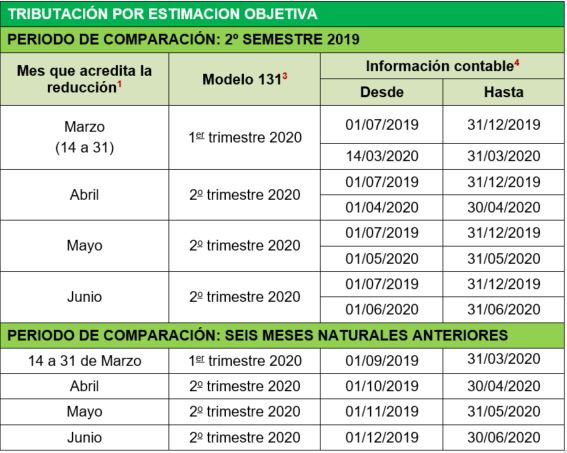

(*) Arauak adierazitako aurreko 6 hilabete naturalen konparazio-aldiari buruzko argibideak:

1> 1>

Segurtasun Erregelamenduak irizpide bat ezarri du, zeinak adierazten duen autonomoek aukera hauen artean gehien mesedetzen dien epea hauta dezaketela: 2019ko azken seihilekoa (uztaila – abendua) edo fakturazio murrizketa frogatu behar duten hilabetearen aurreko sei hilabete naturalak.

2) 2019ko uztailaren 1etik aurrera erregimen berezian alta eman duten autonomoek ezin izango dute 2019ko bigarren seihilekoarekin alderatu eta egutegiaren aurreko 6 hilabete lehenago egin beharko dute derrigorrez. Gainera, aurreko 6 hilabete naturaletan erroldatuta egon ez zirenak erroldatuta egon ziren hilabeteetako hileko batez bestekoarekin soilik alderatuko dira (murrizketaren aurretik).

3) Fakturazioaren murrizketa egiaztatzen den hilabetea ez da zertan eskabidea aurkezteko dataren aurrekoa izan beharko, autonomoak murrizketa benetan fakturatu dezakeen hilabetea baizik.

4) Zenbait jarduera artistikotako autonomoentzat eta sasoiko nekazaritza eta arrantza jardueretako kanpaina-aldirako, 2019ko martxotik 2020ko otsailera bitarteko hileko batez bestekoa hartuko da kontuan.

Onurarako sarbidea justifikatu dezakezu, formulario hau emanez:

Inprimaki honek, fakturazio-murrizketa egiaztatzen den hilabetearen eta hura kontrasteko aukeratutako konparazio-epearen arabera, tributu-modalitatearen arabera, honako dokumentazio hau aurkeztu behar du:

Arauan eskatzen den fakturazio murrizketa den hilabetea. Normalean prestazioaren ondorioen hilabetearekin bat etorriko da, baina hilabete horretan murrizketa ezin baduzu frogatu, baina hurrengo hilabeteetako batean frogatu bada, eskakizunak zein hilabetetan betetzen diren adierazi ahal izango duzu.

2 Eredu hauek bidaltzetik salbuetsita dauden autonomoek ez dituzte aurkeztu behar eredu hauek bidaltzeko.

3 Enpresek ez dituzte eredu hauek eman behar. Horren ordez, sozietatearekin duten lotura egiaztatzen duen dokumentazioa aurkeztu beharko dute (sozietate-liburua edo merkataritza-erregistroan inskribatutako akzio izendunak, sozietate-eskriturak edo legeak onartzen duen edozein frogabide).

4 Aurkeztutako kontabilitate-informazioak fakturazio-hilabeteetako guztirako azpiguztietan adierazi behar du.

Fakturazio-murrizketa abonatzen den hilabetea 2020ko martxoa izan bada, bi azpitotaletan banatu behar da, martxoaren 1etik 13ra bitarteko fakturazioari dagokiona eta martxoaren 14ra arteko fakturazioari dagokiona eta martxoaren 14ra artekoa .

Legeak onartzen duen edozein froga-bide kontabilitate-informazio gisa aurkez daitekeen arren (emandako eta jasotako fakturen erregistro-liburua; diru-sarreren eta gastuen eguneroko liburua; salmenten eta diru-sarreren erregistro-liburua, etab.), kontabilitate-informazioa eranskinean gomendatzen da eredu honetan Excel-ean eranstea. aitorpena.

5 Probintzia-lurraldeetan urteko BEZ aitorpen guztiak eta urteko eredua 390 aurkeztu behar dira.

Aurreko metodoen ordez, aukera hauen bidez ere justifikatu dezakezu onurarako sarbidea:

- Egindako jarduerak alegatzea eta dokumentatzea eta Erregimen Bereziaren ebaluazioa Funtsean sartzea desberdina izan dela justifikatzea. zure iritzian.

Kasu honetan, zure egoera erregularizatu beharko duzu TGSSn eta dokumentazio hau aurkeztu:- Jarduera berria egiaztatzen duen TGSS dokumentua eta 2020/03/14tik 2020/06/30era bitarteko epea hartzen duena.

- Jarduera ekonomikoen gaineko zerga 2020. urterako.

- Alegatu nahi den jardueraren egikaritzea egiaztatzen edo onartzen duen legeak onartzen duen beste edozein dokumentu.

- Alegazioetan onura eskatzeko arrazoian BERRIKUNTZA eskatzea. Hau da, “Etenaldia”gatiko prestazioa eskatu baduzu eta zure jarduera arau baten eskakizunagatik jarduera etetera behartu zutenen artean ez bazegoen, zure eskaera fakturazioaren “Murrizketa” ebaluatzeko eska dezakezu, eta alderantziz. Bi kasuetan, berritze eskaera honekin batera, arrazoi berriagatik sartzea egiaztatzen duen dokumentazioa aurkeztu beharko da.

Kontuan izan "Murrizketa" gatiko prestazioaren irismena "Etenaldiagatik baino zertxobait txikiagoa dela, prestazioaren hasiera-data ez baita beti 2020/03/14a izango (prestazioa eskatu den egunaren eta murrizketa egiaztatzen den hilabetearen araberakoa izango da beti 6/30/2020). (Erregimen bereziko baja hori data hori baino lehen eraginez gero, prestazioa egun horretan iraungiko litzateke). Garrantzitsua da ezberdintasun hori kontuan hartzea, zeren eta berrikuntzak prestaziorako sarbidea erraztu eta ordaindutako zenbateko osoa gehiago erreklamatu ezin bada ere, baliteke haren zati bat oraindik erreklamatu behar izatea (lehen azaldutako arrazoiengatik).

3. Jasotako prestazioaren zenbatekoarekin lotutako gorabeherak

Behar zena baino prestazio handiagoa ordaintzea eragin dezaketen hainbat arrazoi daude. Horien artean, ohikoenak hauek dira:

a) Gizarte Segurantzako beste prestazio batzuekin gainjartzea: PECATA prestazioarekin bateragarria ez bada Gizarte Segurantzako prestazioekin bateragarria ez bada, aldi berean, Gizarte Segurantzako prestazioekin bateragarria ez bada. autonomoen jarduera. PECATA jasotzen duzun bitartean Gizarte Segurantzako beste prestazio batzuen onuradun izan bazenu ere (aldi baterako ezintasuna, adingabearen jaiotza eta zaintza -lehen amatasuna/aitatasuna-, haurdunaldiko edo edoskitze garaiko arriskua, ezintasun iraunkorra, erretiroa,...) bi prestazioak aldi berean bat datozen egunak kenduko dira eta PECATA prestaziotik erreklamatuko dira.

b) Ordaindutako prestazio-motaren aldea: PECATAk bi babes-mota zituen: prestazioa (jardueraren aurreko 12 hilabeteko estalduraren ordainketa berehalako 12 hilabete baino gehiago kotizatu zuten pertsonentzat). 2020/03/14) eta diru-laguntza (12 hileko ordainketa horiek ez dituztenentzat). Pandemiaren lehen aldian informazioa eskuratzeko zailtasunak direla eta, PECATAk benetan dagokiona baino beste modu batean ezagutu litezke. Hori horrela balitz, berrikuspenean, modalitate egokiaren araberako birkalkulua egingo zen eta egon litezkeen aldeak aldarrikatuko lirateke.

c) Oinarri erregulatzailean dauden desberdintasunak. Pandemiaren lehen aldian informazioa eskuratzeko zailtasunak direla eta, PECATAk benetan egokituko litzaiokeena baino arau-oinarri altuago batekin aitor litezke. Berrikuspenean desberdintasun hori antzeman izan balitz, prestazioa berriro kalkulatuko litzateke oinarri arautzaile zuzenaren arabera eta egon litezkeen aldeak aldarrikatuko lirateke.

d) Ordaindutako prestazioen egunetan dauden aldeak. Berrikuspenean antzematen bazen prestazioa ordaindu beharrekoa baino egun gehiagotan ordaindu zela, prestazioa berriro kalkulatuko litzateke eta aldeak erreklamatuko lirateke. Prestazio-egunen arteko aldeak beste prestazio batzuekin gainjarritako aldien ondoriozkoak izan daitezke, "fakturazioaren murrizketagatik" aitortutako prestazioei, erregimen berezitik baja eman zenetik (2020/06/30a baino lehenago gertatutakoan) edo fakturazioan eta/eta murrizketan fakturatutako hilabetearen arabera dagokion data baino lehenago aitortutakoak.

Audientzia-prozesuan prestazioaren hasierako datan gorabeherak hauteman direla adierazten denean, esan nahi du PECATAren berrikuspenean zehaztu dela prestazioaren ordainketa dagokiona baino lehenago hasi zela (espedientean jasotako informazioan oinarrituta).

PECATAren hasiera-data hainbat faktoreren araberakoa izan zen:

-

- the reasoning.

- Jarduera etetea eskatzen zuen araua indarrean sartzeko data.

- Fakturazio-murrizketa kreditatu zen hilabetea.

- Eskaera aurkezteko data.

- PECATA eskubidea behin-behinean aitortzen denean jaso ditzakezun Gizarte Segurantzako prestazioen baja ematea eta hori autonomoa gauzatzearekin bateraezina dena.

PECATA eskatzeko arrazoia jarduera etetea izan balitz, prestazioaren hasiera-data berariaz eragozten duen araua indarrean jartzen den eguna izango da. Oro har, data hori 2020ko martxoaren 14a izango da, alarma egoeraren deklarazioaren ondorioz eten ziren jarduera gehienetarako; baina gerta liteke bere jarduera berariaz eten izana geroko argitalpen-arau batek, hala nola ile-apainketari edo turismo-alokairuei lotutako jarduerak edo foru edo tokiko araudian araututako beste batzuk.

Aitzitik, PECATA eskaeraren arrazoia fakturazioaren murrizketa izan balitz, prestazioaren hasiera-data bat etorriko litzateke aipatutako fakturazioaren murrizketa abonatzen den hilaren lehen egunarekin, salbu eta galerak martxotik aurrera sortuko diren martxotik aurrera ateratzen diren. 2020/03/14. Zentzu horretan, arauak xedatzen du murrizketa abonatzen den hilabetea eskabidea aurkeztu den hilabetearen berehalako hilabetea dela (martxoan bertan aurkeztutako eskaerak izan ezik, hilabete berekoak direla ulertzen baita).

Mutualitateak kalkulatutako data ez den beste data batetik onurarako sarbidea justifika dezakezu PECATAren berrikuspenean, dokumentazio hau emanez:

- jardueraren ”: bere jarduera garatzen jarraitzea espresuki eragozten dion araudia (estatua, eskualdekoa edo tokikoa) eman ahal izango du. Era berean, legeak onartutako edozein dokumentazio aurkeztu ahal izango duzu, goian adierazitako araudiarekin zerikusirik ez duen ageriko ezintasuna edo ezinbesteko kasua egiaztatzen duena, zure jarduerarekin jarraitzea eragozten dizuna. Azken kasu horretan, aurkeztutako dokumentazioan espresuki adierazi beharko da zein datatik aurrera gertatu den behartutako etenaldia.

- “fakturazioaren murrizketa”-ren onura eskatu baduzu: Funtsak hilabeteko fakturazioan duen akatsa dela ulertzen duen arrazoia alega dezakezu. murrizketa. Adibidez, eskaera aurkeztu izanaren egiaztagiria ematea. ( ikusi FAQ 2.4.b ).

Audientzia-prozesuan prestazioaren amaiera-egunean gorabeherak hauteman direla adierazten denean, esan nahi du PECATAren berrikuspenean zehaztu dela prestazioaren ordainketa dagokion baino beranduago amaitu dela (espedientean jasotako informazioan oinarrituta).

Prestazioaren amaiera-datan desberdintasunak sor ditzaketen arrazoi nagusiak hauek dira:

- “ fakturazioaren murrizketa ” eta 2020/06/30a baino lehen erregimen berezia bertan behera utzi izana eta Mutualak prestazioa ordaintzen jarraitu izana baliogabetze-egunaren ondoren.

- Gizarte Segurantzako beste prestazio baten onuradun izatea -autoenpleguarekin bateraezina- 2020/06/30 edo aurrerago arte eta aldi berean PECATA jaso izana.

Onurarako sarbidea justifikatu dezakezu Mutualitateak kalkulatutako data ez den beste data batera arte PECATA berrikuspenean, legeak onartutako edozein dokumentazio aurkeztuz, lehen adierazitako gertaerak ezeztatzen dituen edozein dokumentazio aurkeztuz, hala nola:>:

- 2020/03/14tik 2020/06/30era bitartean Gizarte Segurantzako erregimen berezia utzi ez duzula adierazten duen lan-bizitzaren txostena edo TGSS ziurtagiri eguneratua.

- 2020/03/14tik 2020/06/30era bitartean autonomoarekin bateragarriak ez diren Gizarte Segurantzako prestaziorik jaso ez dutela adierazten duen INSSren ziurtagiria.

Audientzia-prozesuan Gizarte Segurantzako prestazioetan gainjartze posibleak antzeman direla adierazi bada, hau da, Gizarte Segurantzako Institutu Nazionalak (INSS) Mutualitateei emandako informazioak atzeman duelako gizarte Segurantzako beste prestazio batzuen onuradun izan direla autoenpleguarekin bateraezinak.

Mutualak ezin duela informazio hori modu autonomoan egiaztatu, hori gezurtatzeko, zure alegazioekin batera INSSk emandako ziurtagiria aurkeztu beharko duzu epean jaso dituzun Gizarte Segurantzako prestazioen berri ematen duena. 2020/06/30 argi eta garbi adieraziz: prestazio mota, hasiera-data eta amaiera-data.

Inongo prestazioren onuradun izan ez bazara, 2020/03/14an Gizarte Segurantzako prestaziorik jaso ez duzula espresuki adierazten duen ziurtagiria aurkeztu beharko da 2020/03/14 (adib. PECATA).

Itsasoko Erregimen Berezikoa bazara, edonola ere, Itsasoko Gizarte Institutuaren ziurtagiria beharrezkoa izango da, non espresuki adierazten den flotaren aldirako laguntzen onuradun ez zarela. 2020/06/30 edo, jaso badituzu, jaso dituzun data zehatzak (laguntzen hasiera eta amaiera).

Entzunaldian adierazten denean antzematen dela antzematen dela prestazioa zegokizukeen zenbatekoa baino kopuru handiagoan ordaindu dela, esan nahi du PECATAren berrikuspenean akatsak gertatu direla zure onurarako ezarri zen eguneko zenbatekoaren kalkuluan edo prestazioak ordaindu ziren egunetan, bi kasuetan onura ordaindutakoa baino handiagoa izan zela ondorioztatzen da.

Zure prestazioa berriro berrikusteko, zure alegazioekin batera, dokumentazio eta informazio hauek eman behar dituzu:

- Documentation of the continging of the continging of the documenting of the confirmation of you have Alarma-egoera deklaratu baino 12 hilabete lehenago (2020-03-14a baino 12 hilabete lehenago): besteak beste, TGSSren ziurtagiria edo aipatutako epean TGSSek egindako kotizazio-kuoten kopia izan daiteke.

- Segurtasun Orokorraren Ogasunak emandako kotizazio-oinarrien ziurtagiria, 2020ko uztailaren aurreko 18 hilabeteak (edo araubide berezian alta emanda egon zinen hilabeteak jasotzen dituena).

- Familia liburua, mendeko seme-alaba kopurua egiaztatzeko.

- 2020ko Jarduera Ekonomikoen gaineko Zerga, egindako jarduera egiaztatzeko.

4. Entzunaldiaren izapideak egiteko epea gainditu ondoren zalantzak

Entzunaldi-prozesuan emandako epea amaitutakoan, Mutualitateak behin betiko ebazpena emango du, jaso ditzakeen alegazioak eta/edo dokumentazio osagarria balioetsiz.

Fitxategiko informazioarekin batera, azken ebazpen hauetako bat emango du:

behin betikoa: emandako alegazioek edo/eta dokumentazioek atzemandako gorabeherak alde onez konpontzea ahalbidetu dutenean emango da. Kasu honetan, prestaziorako sarbidea eta baita ordaindutako zenbatekoak ere zuzen deklaratuko dira.

b) Behin-behineko hitzarmena baliogabetzen duen ebazpena: alegazioak eta/edo dokumentazioak gorabehera, baldin eta ez badute baimentzen onura, aitorpen eta aitorpenen zenbatekoa argitu, ondorioz, onurak eta gorabeherak argitzea eragozten badute. hautematen. Kasu horietan, behin-behineko akordioa baliogabetzen duen ebazpena emango da, ordaindutako zenbatekoak bidegabeko prestazio gisa deklaratzen dituena eta horiek oso-osorik erreklamatuko dituena.

c) Behin-behineko hitzarmena aldatzen duen ebazpena: alegazioek eta/edo dokumentazioek emandako alegazioek edo/eta dokumentazioek onura nahikoa ebatzi dezaketen baina guztizko onura ebatziko ez balute intzidentzia nahikoa ebatzi ahal izan ez dutenean emango da. ordaindutako zenbatekoa zuzena zen. Kasu horietan, aldeko ebazpena emango da prestazioa eskuratzeko eskubideari dagokionez, baina ordaindutako prestazioen zati bat desegokia izan dela adieraziko du, soberan ordaindutako kopuruak erreklamatzeari ekinez.

Igorri zaizun ebazpenaren amaieran jakinarazten denez, ebazpen horrekin konforme ez bazaude, aldez aurretik erreklamazioa jar dezakezu bide judizialetik.

Aurretiazko erreklamazioa aurkezteko epea 30 lanegunekoa da (hau da, larunbatak, igandeak eta jaiegunak kenduta) ebazpena jaso zenuen egunetik zenbatuta.

Aldez aurretiko erreklamazio hau derrigorrezkoa denez geroko prozedura judizialak hasteko, gomendatzen dizugu entregatzea fidagarritasunez egiaztatzen duten bide batzuen bidez aurkeztea.

Behin entzunaldi-prozesuan emandako epea igarota, Mutualitateak ez du jasotako alegazioak edo dokumentazioa aztertzeko betebeharrik. Dena den, zure espedientea oraindik ebatzi ez bada, Mutualitateak, ahalik eta informazio gehienekin ebazteko, jasotako dokumentazioa aztertuko du (epea igarota ere).

Aitzitik, Mutualitateak ebazpena eman ondoren zure alegazioak eta/edo dokumentazioa jasotzen badu, hori zure interesen aurkakoa bada, aldez aurretik erreklamazioa aurkeztu beharko duzu (bertan, alegazioak edo agiri hori aurkeztu ahal izango duzu mutualitatea aurkeztu ahal izango duzunean. ebazpena).

5. Fakturazioaren murrizketa frogatzeko alegazio-orria betetzeko adibideak

2020ko apirilaren 1etik aurrera onura jaso duzula suposatuz, inprimaki hau bete behar duzu jarraibide hauek jarraituz:

- (A) atalean fakturazio-hileko bakoitzean fakturazioan sartutako hilabeteko kreditu-hilekoan erregistratu behar duzu. murrizketa (apirila, maiatza eta ekaina) eta apirileko laukia soilik markatu behar duzu.

- (B) atalean, Erregimen Berezian alta emanda zauden taulan hilabete guztien fakturazioa sartu behar duzu eta fakturazioaren murrizketa zein irizpiderekin kalkulatu nahi duzun aukeratu behar duzu (apirilaren 2069ko egutegiko eta apirilak 2019ko eta aurreko hilabeteko egutegiarekin alderatuz). 2020). Eperik mesedegarriena (fakturazio bolumen handiena duena) 2019ko 2. seihilekoa izan zela suposatuz, aukera hori markatuko litzateke.

Zinpeko aitorpenarekin batera eman behar den dokumentazioa honako hau izango litzateke:

- 303 laurdenaren kopia. 2019ko + 2020ko 2.

- Hiruhileko 130 ereduaren kopia: 2019ko 2., 3. eta 4. + 2019ko 1. eta 2.>

- 2019ko uztailetik abendura eta 2020ko apirila, maiatza eta ekaineko hilabeteetako fakturazioa justifikatzen duen kontabilitate dokumentazioa (hobe inprimakiarekin batera emandako Excel erabiliz, legeak onartutako beste edozein dokumentu onargarria bada ere).

Azkenik, erregistratutako zenbatekoak justifikatzen dituzten diru-sarreren edo salmenta-fakturen jatorrizkoak gorde eta eskuragarri jarri behar dituzu Fraternidad-Muprespa.

2020ko martxoaren 14tik aurrera onura jaso duzula suposatuz, inprimaki hau bete beharko duzu jarraibide hauek jarraituz:

- (A) atalean (A) atalean fakturazio-hilabeteko ziurtagirietan sartuta dauden hilabeteetan erregistratu behar duzu. fakturazioan murrizketa (urtarrila, otsaila eta martxoko bi aldiak) eta martxoko hilabeteko (14tik 31ra) laukia soilik markatu beharko dute.

- (B) atalean, Erregimen Berezian alta emanda egon zaren taulan hilabete guztien fakturazioa sartu behar duzu eta fakturazioaren murrizketa zein irizpiderekin kalkulatu nahi duzun aukeratu behar duzu (martxoaren 1214ko egutegiko egutegiko martxoaren 1216ko egutegiarekin alderatuz gero aukeratutako hilabetearen aurreko hilabeteak). Eperik mesedegarriena (fakturazio bolumen handiena duena) aurreko 6 hilabete naturalak izan zirela suposatuz, aukera hau markatuko litzateke.

Zinpeko aitorpenarekin batera eman beharko litzatekeen dokumentazioa honako hau izango litzateke:

- 1

- 1 1. 2020ko hiruhilekoan.

- 2019ko irailaren 1etik 2020ko martxoaren 31ra arteko fakturazioa justifikatzen duen kontabilitate-dokumentazioa (hilaren 1etik 13rako fakturazioa bereiziz). 31ra). Zentzu honetan, inprimakiarekin batera emandako Excel-a ematea gomendatzen da, nahiz eta legeak onartutako beste edozein dokumentu onargarria izango litzatekeen.

Azkenik, erregistratutako zenbatekoak justifikatzen dituzten diru-sarreren edo salmenta-fakturen jatorrizkoak gorde eta eskuragarri jarri behar dituzu Fraternidad-Muprespa.