Revisión das prestacións extraordinarias por cesamento de actividade reguladas no art. 17 do Real decreto lei 8/2020, do 17 de marzo

En marzo de 2020 entraron en vigor varias medidas urxentes e extraordinarias para facer fronte ao impacto económico e social do COVID-19, entre as que destaca unha prestación extraordinaria de cesamento de actividade (en diante, PECATA) destinada aos traballadores autónomos que se viron obrigados a suspender a súa actividade por mor da declaración do estado de alarma ou redución dunha experiencia de menos dun %7 de facturación. relación coa facturación media do semestre natural anterior.

Debido á urxencia e necesidade de entregar estas prestacións nos domicilios dos traballadores que as necesitaban, procedeuse a un recoñecemento provisional das mesmas, supeditando o recoñecemento definitivo a unha posterior revisión por parte da Mutua Colaboradora coa Seguridade Social.

Unha vez rematadas todas as medidas preventivas relacionadas coa situación de crise sanitaria derivada do COVID-19, en Fraternidad-Muprespa comezamos a revisión dos PECATA que foron recoñecidos provisionalmente.

A revisión da PECATA estase a realizar mediante a comprobación de dous escenarios: por unha banda, o cumprimento dos requisitos de acceso e, por outra, a comprobación das cantidades aboadas. De producirse algunha incidencia durante estas comprobacións, enviarémosche un escrito co asunto: “trámite de audiencia” no que detallamos as incidencias detectadas e dámoslle un prazo de 15 días hábiles (é dicir, sen contar sábados, domingos ou festivos) para poder formular alegacións ou achegar documentación que aclare ou corrixa a incidencia detectada.

A canle recomendada para responder ao procedemento de audiencia: Estas resolucións poden ser de tres tipos:

a) Resolución que eleva a definitivo o acordo provisional: se emita cando se detecten dúbidas e non se aclaren durante a revisión, non se detecte ningún incidente e non se aclare a dúbida. declarou que as prestacións abonadas foron correctas.

b) Resolución que anula o acordo provisional: emitirase cando durante a revisión se detecten incidencias que impidan o acceso ao beneficio ou a documentación durante o trámite non se corrixise correctamente. público. Nestes casos, as prestacións aboadas declararanse como indebidamente percibidas e serán reclamadas.

c) Resolución pola que se modifica o acordo provisional: ditarase cando durante a revisión se comprobase o cumprimento dos requisitos para acceder á prestación, pero non se detectaran incidencias durante a prestación e non se aclaren o importe total da prestación no proceso. diferenzas. Nestes casos recoñecerase o dereito de acceso á prestación, pero reclamaranse as diferenzas no exceso das prestacións aboadas.

PREGUNTAS FRECUENTES

1. Como tramitar as alegacións?

Admitirase calquera medio de notificación para presentar as alegacións que considere oportunas. Non obstante, en

As alegacións recibidas por este medio proporcionaranlle un acuse de recibo inmediato e a posibilidade de realizar un seguimento en liña do estado do procesamento. Así mesmo, as alegacións recibidas por este medio resolveranse con carácter preferente.

Non obstante, tamén pode enviarnos as súas alegacións por calquera outro medio (recomendándoo que sexa un medio que acredite de forma fiable a entrega).

Consulta o enderezo do teu centro de xestión máis próximo: Fraternidad.com/centros.

Se es o asesor do traballador autónomo e tes un usuario de Oficina Dixital, recomendámosche que completes o trámite de alegacións accedendo á seguinte ligazón: span>"target" Fraternidad.com/oficinadigital

En calquera outro caso, aínda que non dispoña de usuario de Oficina Digital, poderá realizar o trámite de alegacións a través da dirección: < href="http://www.Fraternidad.com/RevisionPECATA" target="_blank"> href="/download/manual-officina-digital-servicio-de-respuesta-tramite-de-audiencia-cata-covid" target="_blank"> manual .

2. Incidencias relacionadas co acceso á prestación

Durante a revisión analizaranse os seguintes puntos:

a) Estar dado de alta comeza e, en todo caso, antes do 14 de marzo de 2020.

b) Estar ao día das cotizacións ao inicio da Seguridade Social coa Seguridade Social.

c) Que a actividade desenvolvida (segundo a CNAE) enmárcase dentro dun dos supostos de acceso á prestación . É dicir, a actividade está entre as expresamente suspendidas por mor da declaración do estado de alarma ou entre as que se entende que demostran unha redución da facturación, polo menos un 75% en relación coa facturación media do semestre natural anterior (xa que a TGSS reúne o criterio de activos que a media diariamente indica que o número de traballadores en activo que afilian a TGSS). O sistema de seguridade nese CNAE, expresado en catro díxitos, durante o período ao que corresponde a prestación, é máis dun 7,5 % inferior á media diaria correspondente ao segundo semestre de 2019).

Debe comezar por aclarar que a afiliación á Seguridade Social é competencia da Tesouraría Xeral da Seguridade Social (TGSS) e que a Mutualidade só pode acceder para verificar a información, pero non pode modificala.

Dentro dos actos de comprobación na revisión da PECATA, a Mutualidade acordou verificar o estado de afiliación que, a día de hoxe, figura na TGSS para a data de acceso á prestación. Podería ser que dende que solicitou a prestación houbese algunha modificación na súa afiliación que afectase ao recoñecemento provisional que se lle deu.

Nestes casos, deberá solicitar á TGSS un certificado no que se indique que a partir do 14/03/2020 estaba dado de alta no Réxime Especial e que a dita inscrición non foi posteriormente revogada. Alternativamente, abondaría con que a TGSS regularice a información na súa base de datos e a Mutualidade acordase verificala directamente.

En todo caso, sempre poderá achegar calquera documentación admitida legalmente que considere que acredite o requisito de inscrición no Réxime Especial.

En primeiro lugar, hai que indicar que a información da débeda se obtivo das bases de datos da Tesouraría Xeral da Seguridade Social (TGSS) e que a Mutualidade só ten acceso de consulta a ditos datos, non podendo aclarar nin modificar dita información.

Para acreditar a inexistencia da débeda existen as seguintes alternativas:

- Achegue un certificado que acredite que o 14/03/2020 estabas ao corrente de todas as débedas coa Seguridade Social.

- Proporcione unha resolución da TGSS para aprazar a débeda que poida ter a partir do 14/03/2020. A dita resolución deberá ser anterior ao 14/03/2020 e ir acompañada da documentación que acredite ter cumprido, no período do 14/03/2020 ao 30/06/2020, os prazos de amortización sinalados na citada resolución.

- Se durante a recepción da PECATA recibiches unha invitación para pagar as taxas adeudadas, poderás achegar a documentación que xustifique que estabas ao día das devanditas taxas dentro dos 30 días seguintes á recepción.

En caso contrario, esta invitación realizarase xunto co trámite de audiencia e, polo tanto, disporá dun prazo de 30 días naturais para pagar a totalidade da débeda, con anterioridade ao 14/03/2020, coa Seguridade Social. No caso de pagar a dita débeda, deberá achegar o xustificante de pagamento da débeda e un certificado da TGSS de estar ao día no pagamento a partir do 14/03/2020.

Importante: Para os efectos de poñerse ao día no pagamento da débeda con anterioridade ao 14/03/2020, o recoñecemento dun aprazamento da débeda non terá efecto (a partir da devandita data non terá efecto o pagamento).

En calquera caso, sempre pode achegar calquera documentación legalmente aceptada que considere que acredite que estaba ao día coas súas cotizacións á Seguridade Social.

Cando no trámite de audiencia se indique que o motivo da súa solicitude non está suficientemente xustificado, significa que:

a) Se solicitou a prestación por suspensión da súa actividade:

Neste caso, durante a revisión da súa prestación observouse que o Código Nacional de Actividades Económicas (CNAE) da actividade da Seguridade Social da Seguridade Social (CNAE) está dado de alta na TGSS. non figuraba entre os que se considerasen obrigados a suspender a actividade (xa sexa por normativa estatal, autonómica ou local).

Podes xustificar o acceso á prestación indicando a regra que consideras que che impediu continuar coa túa actividade, indicando expresamente o apartado específico que consideras que che era aplicable. Neste caso, xunto coa documentación, recomendámosche que expliques coas túas palabras os motivos que consideras que te obrigaron a suspender a túa actividade.

Teña en conta que a suspensión voluntaria da actividade non é motivo para acceder á prestación por este medio , se é o caso recomendámoslle que nas alegacións considere solicitar o acceso mediante a redución da facturación.

b) Se solicitou a prestación por redución da súa facturación:

Neste caso, durante a revisión da súa prestación observouse que o Código Nacional de Actividades Económicas (CNAE) da actividade da Seguridade Social non estaba inscrita na Tesourería Xeral da Seguridade Social. presumese de cumprir a dita redución (actividades que experimentaron unha redución superior ao 7,5 % da media diaria de traballadores activos afiliados á Seguridade Social, durante o período de percepción da prestación, en relación co segundo semestre de 2019 - Disposición adicional segunda do Real decreto lei 3/2021, do 2 de febreiro-).

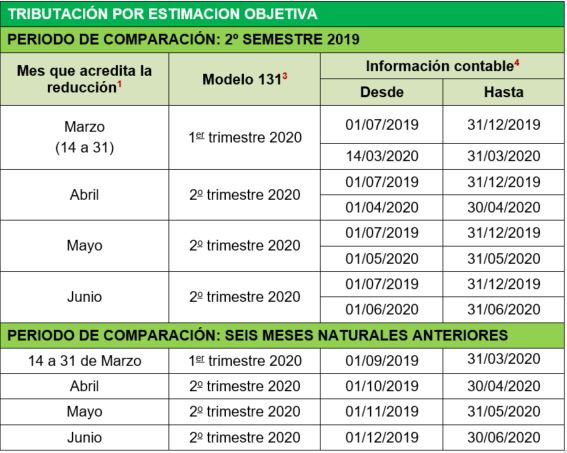

En consecuencia, no trámite de audiencia deberá indicar o mes no que se acredite a redución de polo menos o 75 %, en relación coa media dos seis meses naturais anteriores* e achegar a documentación fiscal e contable que permita a dita comprobación.

(*) Aclaracións sobre o período de comparación dos 6 meses naturais anteriores indicado pola norma:

1>

O Regulamento de Seguridade estableceu un criterio que indica que os autónomos poderán elixir o período que máis lle favoreza entre as seguintes opcións: o último semestre de 2019 (xullo – decembro) ou os seis meses naturais anteriores ao mes en que deban acreditar a redución de facturación.

2) Os autónomos que se dean de alta no réxime especial con posterioridade ao 1 de xullo de 2019, non poderán compararse co segundo semestre de 2019 e deberán facelo necesariamente coa redución dos 6 meses calendario anteriores. Adicionalmente, os que non estiveran empadroados nos 6 meses naturais anteriores compararanse só coa media mensual dos meses nos que estiveran dados de alta (anterior á redución).

3) O mes en que se acredite a redución da facturación non terá que ser necesariamente o anterior á data de presentación da solicitude, senón o mes en que o autónomo poida acreditar efectivamente a redución en facturación.

4) Para os autónomos de determinadas actividades artísticas e o período de campaña en actividades estacionais agrarias e pesqueiras, terase en conta a media mensual de marzo de 2019 a febreiro de 2020.

Podes xustificar o acceso á prestación achegando o seguinte formulario:

0">HTML_______

Este formulario, segundo a modalidade de tributación, do mes en que se acredite a redución de facturación e do período de comparación elixido para contrastala, deberá ir acompañado da seguinte documentación:

Mes no que a redución de facturación esixida na norma. Normalmente coincidirá co mes de efectos da prestación, pero se non pode acreditar a redución no dito mes, pero pode acreditalo nalgún dos meses posteriores, poderá indicar o mes en que se cumpren os requisitos.

2 Aqueles autónomos que estean exentos de IVE non deberán presentar estes modelos.

3 As empresas non deben proporcionar estes modelos. En cambio, deberán achegar documentación que acredite a súa vinculación coa sociedade (libro de socios ou accións nominativas inscritas no Rexistro Mercantil, escrituras sociais ou calquera medio de proba admitido legalmente).

4 A información contable presentada debe indicar os subtotais de cada período de facturación para cada período de facturación.

Se o mes no que se acredita a redución da facturación foi marzo de 2020, debe subdividirse en dous subtotais, o correspondente á facturación entre o 1 e o 13 de marzo e o correspondente á facturación entre o 31>14 e o 31 de marzo.

Aínda que calquera medio de proba admitido pola lei pode presentarse como información contable (libro rexistro de facturas emitidas e recibidas; libro diario de ingresos e gastos; libro rexistro de vendas e ingresos, etc.), recoméndase achegar no modelo de Excel a información contable para achegar este modelo de contabilidade. declaración.

5 Nos territorios provinciais deben presentarse todas as declaracións de IVE do ano e o modelo anual 390.

Alternativamente aos métodos anteriores, tamén se poderá xustificar o acceso á prestación a través das seguintes opcións:

- Alegando e documentando que a actividade que se desenvolveu e xustificada a súa inclusión no Réxime Especial foi avaliada no Fondo Especial. na túa recensión.

Neste caso, deberá regularizar a súa situación na TGSS e achegar a seguinte documentación:- Documento da TGSS que acredite a nova actividade e que abrangue o período do 14/03/2020 ao 30/06/2020.

- Imposto sobre actividades económicas do ano 2020.

- Calquera outro documento admitido por lei que acredite ou avale o exercicio da actividade que se pretende alegar.

- Solicitando nas alegacións unha NOVACIÓN no motivo de solicitude da prestación. É dicir, se solicitaches a prestación por “Suspensión” e a túa actividade non figuraba entre as que se viron obrigadas a suspender a actividade por esixencia dunha norma, poderás solicitar que a túa solicitude sexa avaliada para a “Redución” da facturación, e viceversa. En ambos os casos, xunto coa presente solicitude de novación, deberá achegar a documentación que acredite o acceso pola nova causa.

Teña en conta que o alcance da prestación por “Redución” é algo menor que por “Suspensión”, xa que a data de inicio da prestación non sempre será o 14/03/2020 (dependerá da data na que se solicitou a prestación e do mes en que se constate a redución na facturación) 6/30/2020 (xa que se se producise a baixa no réxime especial antes da devandita data, a prestación extinguiríase o dito día). É importante ter en conta esta diferenza porque aínda que a novación pode facilitar o acceso á prestación e xa non se poden reclamar as cantidades totais aboadas, pode ser que aínda teña que reclamar unha parte (polos motivos xa explicados).

3. Incidencias relacionadas co importe da prestación percibida

Hai varias razóns que poden provocar que se pague un beneficio superior ao que debería haberse debido. Entre elas, as máis habituais son as seguintes:

a) Superposición con outras prestacións da Seguridade Social: a prestación PECATA non sexa compatible coa prestación da Seguridade Social, á súa vez, non sexa compatible coa prestación da Seguridade Social. actividade por conta propia. Se durante a percepción da PECATA tamén se beneficiara doutras prestacións da Seguridade Social (incapacidade temporal, nacemento e coidado dun menor -antiga maternidade/paternidade-, risco durante o embarazo ou lactación, incapacidade permanente, xubilación,...) descontaranse e reclamaranse da prestación PECATA os días nos que ambas prestacións coincidisen simultáneamente.

b) Diferenza no tipo de prestación abonada: PECATA tiña dous tipos de protección: a prestación (para aquelas persoas que cotizaban o pago inmediato de cesamento da actividade 12 meses anteriores ou máis 14/03/2020) e subvención (para quen non teña esas 12 mensualidades). Debido ás dificultades de acceso á información no primeiro período da pandemia, as PECATA poderían ser recoñecidas dun xeito diferente ao que realmente correspondería. De ser o caso, durante a revisión teríase realizado un recálculo segundo a modalidade correcta e alegáranse as diferenzas que puidesen existir.

c) Diferenzas na base reguladora. Debido ás dificultades de acceso á información no primeiro período da pandemia, as PECATA poderían ser recoñecidas cunha base normativa superior á que realmente correspondería. Se durante a revisión se detectara esta diferenza, a prestación sería recalculada de acordo coa base reguladora correcta e reclamaríase as diferenzas que puidesen existir.

d) Diferenzas nos días de prestacións pagadas. Se durante a revisión se detectase que a prestación se aboou durante máis días dos que deberían corresponder, a prestación volveríase calcular e reclamaríanse as diferenzas. As diferenzas de días de pagamento da prestación poden deberse a superposición de períodos con outras prestacións, a prestacións recoñecidas por "redución da facturación" que foran aboadas con posterioridade á data de baixa no réxime especial (cando esta se producise con anterioridade ao 30/06/2020) ou que fosen recoñecidas con anterioridade á data que correspondera en función da data de presentación do abono e/ou redución do mes de facturación.

Cando no trámite de audiencia se indique que se detectaron incidencias na data de inicio da prestación, significa que durante a revisión de PECATA se determinou que o pagamento da prestación se iniciou nunha data anterior á que debería corresponder (a partir da información do expediente).

A data de inicio de PECATA dependía de varios factores:

- A data de entrada en vigor da norma que esixía a suspensión da actividade.

- O mes no que se abonou a redución de facturación.

- A data de envío da solicitude.

- A extinción das prestacións da Seguridade Social que poida estar percibindo cando se lle recoñeza provisionalmente o dereito á PECATA e que sexa incompatible co exercicio do traballo por conta propia.

No caso de que o motivo da solicitude de PECATA fora a suspensión da actividade, a data de inicio da prestación será a data de entrada en vigor da norma que impida expresamente a continuación da súa actividade. Como norma xeral, esta data será o 14 de marzo de 2020, para a maioría das actividades que quedaron suspendidas por mor da declaración do estado de alarma; pero podería ser que a súa actividade estivese expresamente suspendida por unha norma de publicación posterior, como actividades relacionadas coa perruquería ou alugueres turísticos ou outras que estivesen reguladas na normativa autonómica ou local.

Pola contra, se o motivo da solicitude de PECATA fora unha redución da facturación, a data de inicio da prestación coincidiría co primeiro día do mes en que se acredite a citada redución da facturación, salvo que as perdas se imputen no mes de marzo, devengándolle o beneficio. 14/03/2020. Neste sentido, a regra establece que o mes no que se acredita a redución é o mes inmediatamente anterior ao mes en que se presentou a solicitude (salvo as solicitudes presentadas no propio mes de marzo, que se entenden referidas ao mesmo mes).

Pode xustificar o acceso ao beneficio a partir dunha data distinta á calculada polo Fondo Mutuo na revisión PECATA, achegando a seguinte documentación:

-

- de actividade ”: poderá prever a normativa (estatal, autonómica ou local) que lle impedise expresamente seguir desenvolvendo a súa actividade. Tamén poderá achegar calquera documentación admitida legalmente que acredite a imposibilidade manifesta ou causa de forza maior, allea á normativa anteriormente sinalada, que lle impedise continuar coa súa actividade. Neste último caso, na documentación achegada deberá constar expresamente a data a partir da que se produciu a dita suspensión forzosa.

- Se solicitou o beneficio para a “redución da facturación ”: pode alegar os motivos polos que entende que o valor da facturación do Fondo ten un erro no mes. redución. Por exemplo, achegando o xustificante de presentación da solicitude. ( consulte a FAQ 2.4.b ).

Cando no trámite de audiencia se indique que se detectaron incidencias na data de finalización da prestación, significa que durante a revisión de PECATA se determinou que o pagamento da prestación se finalizou nunha data posterior á que debería corresponder (a partir da información do expediente).

As principais causas que poden dar lugar a diferenzas na data de finalización da prestación son as seguintes:

- Solicitude de PATA “ redución da facturación ” e ter cancelado o réxime especial antes do 30/06/2020 e que a Mutualidade tivese continuado pagando a prestación despois da devandita data de baixa.

- Ter sido beneficiario doutra prestación da Seguridade Social -incompatible co traballo por conta propia- ata o 30/06/2020 ou posterior e ter percibido simultaneamente a PECATA.

Poderá xustificar o acceso á prestación ata unha data distinta á calculada pola Mutualidade na revisión PECATA, achegando calquera documentación admitida pola lei que refute os feitos anteriormente expostos, como:>>

- Informe de vida laboral actualizado, ou certificado TGSS, no que conste que non abandonou o réxime especial da Seguridade Social no período 14/03/2020 ao 30/06/2020.

- Certificado do INSS que acredite non ter percibido prestacións da Seguridade Social incompatibles co traballo por conta propia no período comprendido entre o 14/03/2020 e o 30/06/2020.

Se no trámite de audiencia se indicou que se detectaron posibles solapamentos nas prestacións da Seguridade Social, é porque a información facilitada ás Mutuas polo Instituto Nacional da Seguridade Social (INSS) detectou que foron beneficiarias doutra prestación da Seguridade Social incompatible co traballo por conta propia.

Dado que a Mutua non pode verificar de forma autónoma esta información, para desmentila deberá achegar xunto coas súas alegacións un certificado expedido polo INSS no que se informa das prestacións da Seguridade Social que puidese ter percibido no período 4/203/014/203/02. 30/06/2020 indicando claramente: tipo de prestación, data de inicio e data de finalización.

No caso de non ter sido beneficiario de ningunha prestación, deberá achegar un certificado do INSS que indique expresamente que non percibiu ningunha prestación da Seguridade Social no período 14/03/2020 (excepto 20/03/2020) PECATA).

Se pertence ao Réxime Especial do Mar, en todo caso, será necesario un certificado do Instituto Social da Mariña no que se indique expresamente que non foi beneficiario de axudas para a flota no período 2031/2031. 30/06/2020 ou, se os recibiu, as datas exactas nas que os recibiu (inicio e fin da axuda).

Cando no trámite de audiencia se indique que se detectou que a prestación se aboou por un importe superior ao que lle correspondería, significa que durante a revisión de PECATA se determinou que se produciron erros no cómputo da contía diaria que se estableceu para a súa prestación ou nos días nos que se aboou a prestación, en ambos casos a conclusión é que a prestación fose superior á que lle correspondería por un importe pa.

Para revisar de novo a súa prestación, deberá achegar, xunto coas súas alegacións, a seguinte documentación e información:

- Documentación que acredite a súa continxencia durante a súa actividade. 12 meses antes da declaración do estado de alarma (12 meses antes do 14/03/2020): poderá ser, entre outros, un certificado da TGSS ou unha copia das cotas de cotización realizadas pola TGSS no citado período.

- Certificado de bases de cotización expedido pola Tesouraría Xeral da Seguridade, no que se inclúan os 18 meses anteriores a xullo de 2020 (ou os meses nos que estivo dado de alta no réxime especial).

- Libro de familia, para verificar o número de fillos a cargo.

- Imposto de Actividades Económicas do ano 2020, para verificar a actividade desenvolvida.

4. Dúbidas tras superar o prazo de trámite de audiencia

Transcorrido o prazo concedido no trámite de audiencia, a Mútua procederá a ditar resolución definitiva na que se valorarán as alegacións e/ou documentación complementaria que puidese recibir.

Coa información do ficheiro, emitirá unha das seguintes resolucións finais:

to provide the resolution definitiva: emitirase cando as alegacións e/ou documentación achegada permitiran resolver favorablemente as incidencias detectadas. Neste caso, declararase correcto o acceso á prestación e tamén as cantidades aboadas.

b) Resolución que anule o acordo provisional: se malia as alegacións e/ou documentación sempre que non lles permitan aclarar a prestación e, polo tanto, as incidencias que impidan o acceso á prestación, o recoñecemento e, polo tanto, a aclaración da contía, o recoñecemento e as incidencias. percibido. Nestes casos, ditarase resolución que revogue o acordo provisional, declare como prestacións indebidas as cantidades aboadas e reclame as ditas cantidades na súa totalidade.

c) Resolución que modifica o acordo provisional: ditarase cando as alegacións e/ou documentación achegada fixeran posible o acceso ao beneficio total que puidese determinar, pero non fose posible resolver a incidencia suficiente para resolver. a cantidade pagada foi correcta. Nestes casos, ditarase resolución favorable en relación co dereito de acceso á prestación, pero declararase indebida parte das prestacións aboadas, procedendo a reclamar as cantidades aboadas en exceso.

Segundo se informa ao final da resolución que lle foi remitida, se non está satisfeito con dita resolución, poderá presentar unha reclamación previa pola vía xudicial.

O prazo para presentar a reclamación previa é de 30 días hábiles (é dicir, excluídos sábados, domingos e festivos) contados a partir da data na que recibiu a resolución.

Dado que esta reclamación previa é obrigatoria para a iniciación de procesos xudiciais posteriores, recomendámoslle que a presente por algún medio que acredite fidedignamente a súa entrega.

Unha vez transcorrido o prazo concedido no trámite de audiencia, a Mutua non ten a obriga de analizar as alegacións nin a documentación recibida. Non obstante, no caso de que o seu expediente aínda non fose resolto, a Mutua, co fin de resolvelo coa maior información posible, analizará a documentación recibida (mesmo fóra do prazo).

Pola contra, se a Mútua recibe as súas alegacións e/ou documentación unha vez ditada a resolución, se isto é contrario aos seus intereses, deberá presentar unha reclamación previa (na que poderá incorporar a mutua ou a documentación que non poidan emitir cando non se poidan incorporar as súas alegacións e/ou documentación). a resolución).

5. Exemplos de como cubrir o formulario de alegacións para acreditar a redución da facturación

Asumindo que recibiu o beneficio con efecto a partir do 1 de abril de 2020, debe cubrir este formulario seguindo as seguintes directrices:

- Na sección (A) debe rexistrar o crédito dos meses de facturación en cada trimestre do mes incluído en facturación. redución (abril, maio e xuño) e deberá marcar exclusivamente a caixa do mes de abril.

- No apartado (B) debes consignar a facturación de todos os meses na táboa en que estiveses dado de alta no Réxime Especial e deberás escoller o criterio co que queres que se calcule a redución da facturación (comparando o mes de abril co segundo semestre do 2069 ou anterior ao mes de abril ou semestre anterior ao 2069 ou 2019). 2020). Asumindo que o período máis favorable (o de maior volume de facturación) fose o 2º semestre de 2019, esta opción quedaría marcada.

A documentación que se debe achegar xunto coa declaración xurada sería a seguinte:

- 3º e 3º e 3º trimestre. de 2019 + 2 de 2020.

- Copia do modelo 130 dos trimestres: 2, 3 e 4 de 2019 + 1 e 2 de 2020.>>

- Documentación contable que xustifique a facturación dos meses de xullo a decembro de 2019 e dos meses de abril, maio e xuño de 2020 (preferiblemente mediante o Excel que se achega co formulario, aínda que se admite calquera outro documento admitido legalmente).

Finalmente, deberá conservar e poñer a disposición de Fraternidad-Muprespa os orixinais dos ingresos ou facturas de vendas que xustifiquen os importes rexistrados.

Asumindo que recibiu o beneficio con efecto a partir do 14 de marzo de 2020, debe cubrir este formulario seguindo as seguintes pautas:

- Na sección (A) deberá rexistrar os trimestres dos meses incluídos en cada mes de facturación en cada certificado de facturación. redución da facturación (xaneiro, febreiro e os dous períodos de marzo) e deberán marcar exclusivamente a casilla do mes do período de marzo (14 ao 31).

- No apartado (B) debes consignar a facturación de todos os meses na táboa en que estiveses dado de alta no Réxime Especial e debes escoller o criterio co que queres que se calcule a redución da facturación (comparando o período do 1 de marzo do 14 ao segundo semestre do 3 de marzo de 2019 co calendario meses anteriores ao mes elixido). Asumindo que o período máis favorable (o de maior volume de facturación) fose os 6 meses naturais anteriores, esta opción marcaríase.

A documentación que se debe achegar xunto coa declaración xurada sería a seguinte:

- 1> 31 Copia do formulario. er trimestre de 2020.

- Documentación contable que xustifique a facturación do período comprendido entre o 1 de setembro de 2019 e o 31 de marzo de 2020 (diferenciando a facturación do 1 de marzo de 2019 ao 31 de marzo de 2020 (diferenciando a facturación do 1 ao 13 do mes de marzo correspondente). ata 31). Neste sentido, recoméndase achegar o Excel que se achega co formulario, aínda que sería admisible calquera outro documento admitido legalmente.

Finalmente, deberá conservar e poñer a disposición de Fraternidad-Muprespa os orixinais dos ingresos ou facturas de vendas que xustifiquen os importes rexistrados.