Aspectos fundamentais do RDL 13/2022, do 26 de xullo, novo sistema de cotización dos traballadores autónomos e mellora do CATA

Real decreto lei 13/2022, do 26 de xullo, polo que se establece un novo sistema de cotización dos traballadores autónomos ou por conta propia e se mellora a protección ante a extinción da relación laboral. actividade

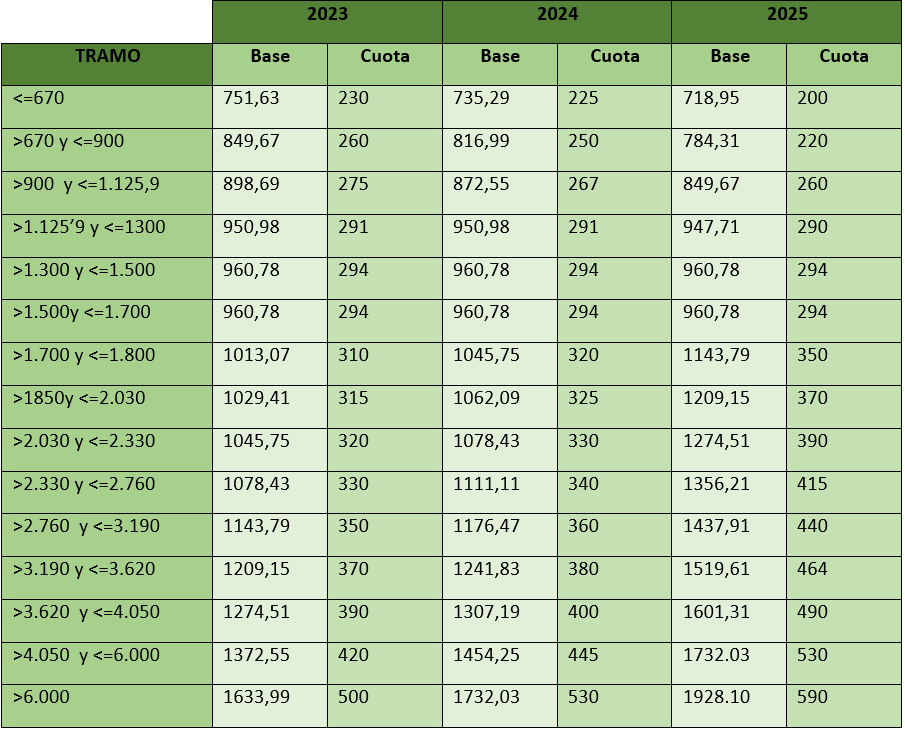

Esta reforma establece, para os próximos tres anos, un sistema de quince apartados que determina as bases de cotización e as cotas en función da renda neta do traballador autónomo.

Esta norma entrará en vigor a partir do 1 de xaneiro de 2023 e seguirase implantando gradualmente durante un período máximo de 9 anos, con revisións periódicas de tres anos, sendo o período de implantación inicialmente acordado entre os anos 2025 e 2023.

O decreto define o concepto de renda neta, que debe calcularse descontando dos ingresos todos os gastos que se xerasen durante o exercicio da actividade e que sexan necesarios para obter ingresos para o traballador. autónomo.

___Cotizacións mensuais da Seguridade Social para autónomos con rendas baixas TAG66HTML redúcese TAG66HTML TAG___ 30% en comparación co actual. Os traballadores autónomos con rendas inferiores ao salario mínimo interprofesional terán a opción de elixir unha base de cotización dentro dunha táboa reducida prevista para eles.

En todo caso, as bases escollidas terán carácter provisional, ata que se regularicen en función dos resultados anuais de rendemento obtidos e comunicados pola Administración con respecto ao inicio de cada exercicio económico seguinte ao correspondente ao exercicio económico seguinte. traballador por conta propia.

Unha vez finalizado o exercicio fiscal correspondente e coñecidos os rendementos netos anuais definitivos, as achegas reais serán regularizadas e poderán reclamarse ou devolver cotas á TGSS no evento que non se corresponda coa devolución da TGSS no caso de que non se corresponda coa devolución. ano. No caso de que unha vez presentada a regularización, o autónomo teña dereito á devolución, será a TGSS quen a regularice de oficio antes do 30 de abril do ano seguinte a aquel en que a Administración tributaria correspondente comunique á Tesouraría Xeral da Seguridade Social a renda computable.

Polo contrario, se a cotización provisional efectuada é inferior á cota correspondente á base mínima de cotización do apartado en que se inclúan os seus ingresos: o autónomo deberá consignar a diferenza entre ambas as dúas cotizacións o mes seguinte ata o último día no que se inclúan. comunicar o resultado da regularización, sen aplicación de xuros de demora nin de recargo que se aboe nese prazo.

___No que se refire ás melloras de protección, as modalidades do cesamento de actividade amplíanse as distintas condicións de protección dos traballadores para mellorar a cobertura, a cobertura salarial e a amplía das distintas condicións de protección dos traballadores. O mecanismo RED establecido na reforma laboral adáptase aos traballadores autónomos.

Os autónomos que, a partir do 1 de xaneiro de 2023, estean dados de alta no RETA (ou no RETM) deberán comunicalo mediante medios de comunicación electrónica___de TAG1413 de outubro de 2023 á TAG141 de outubro de 2023, os datos relativos aos números 1 a 8 do artigo 30.2.b) do Regulamento xeral de alta e alta de empresas, altas, baixas e variacións de datos dos traballadores na Seguridade Social.

Outra novidade que atopamos neste RDL é a eliminación da restricións vixentes asociadas á idade___TAG157___a contribución das persoas RETA que son___HTML rexistradas para a idade___TAG154___TAG154___. Con este novo modelo, os autónomos de 47 ou máis anos poderán aumentar a súa base de cotización na última etapa da súa vida laboral mentres aumenten os seus ingresos.

Novas que comezarán a aplicarse o 1 de xaneiro de 2023:

|

Establecer táboas de cotización en función das rendibilidades obtidas durante os anos 2023, 2024 e 2025. Os traballadores incluídos no RETA deberán cotizar en función da rendibilidade íntegra. obtido. |

|

___Posibilidade de realizar ata seis modificacións anuais na base de cotización.Esta opción pódese utilizar no caso de que durante o exercicio en curso os ingresos obtidos polo traballador autónomo varíen. ___ |

|

___Adaptar as bonificacións e reducións da cotización ao Réxime Especial de Traballadores Autónomos á cotización por seccións___HT MLTAG242___.___ |

|

Implantación dunha cota reducida de 80 euros mensuais entre os anos 2023 e 2025 polo inicio da actividade dun autónomo ou autónomo no que non estivese de alta ou por conta propia. os dous anos inmediatamente anteriores aos efectos do rexistro. ___Esta medida aplicarase durante os 12 primeiros meses, podendo prorrogarse 12 meses máis no caso de que os rendementos obtidos durante o primeiro ano sexan inferiores á Idade Mínima Interprofesional. A cota reducida manterase ata o remate dos primeiros vintecatro meses naturais completos, e 160 euros a partir do mes vixésimo quinto |

Seccións de citas dispoñibles (quince):