Aspectes clau del RDL 13/2022, de 26 de juliol, nou sistema de cotització dels treballadors autònoms i millora del CATA

Reial decret llei 13/2022, de 26 de juliol, pel qual s'estableix un nou sistema de cotització dels treballadors autònoms o autònoms i es millora la protecció per extinció de la relació laboral activitat

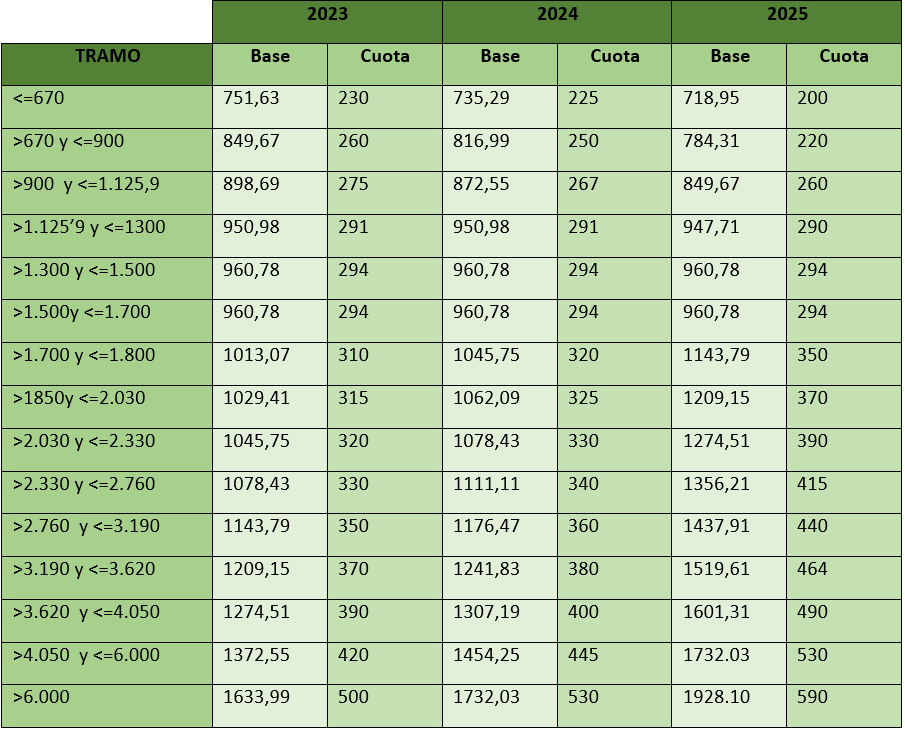

Aquesta reforma estableix, per als propers tres anys, un sistema de quinze trams que determina les bases de cotització i quotes en funció dels ingressos nets del treballador autònom.

Aquesta norma entrarà en vigor a partir de l'1 de gener de 2023 i es continuarà implantant de manera gradual durant un període màxim de 9 anys, amb revisions periòdiques de tres anys, amb el període d'aplicació inicialment acordat entre els anys 2025 i 2025.

El decret defineix el concepte d'ingressos nets, que s'ha de calcular deduint dels ingressos totes les despeses que s'hagin generat durant l'exercici de l'activitat i que siguin necessàries per obtenir ingressos per al treballador. autònom.

___Cotitzacions mensuals de la Seguretat Social per a autònoms amb ingressos baixos et reduïts TAG66HTML TAG___ 30% en comparació amb l'actual. Els treballadors autònoms amb ingressos inferiors al salari mínim interprofessional tindran l'opció d'escollir una base de cotització dins d'una taula reduïda que els hi ha previst.

En qualsevol cas, les bases escollides tindran caràcter provisional, fins que no es regularitzin en funció dels resultats anuals de rendiment obtinguts i comunicats per l'Administració amb el respecte de cada inici de l'exercici econòmic següent autònom.

Un cop finalitzat l'exercici fiscal corresponent i es coneguin les rendibilitats netes anuals definitives, les aportacions reals es regularitzaran i es podran reclamar o retornar quotes a la TGSS durant l'esdeveniment que no s'hagin realitzat amb les rendibilitats de l'esdeveniment que no s'hagin realitzat. any. En el cas que un cop presentada la regularització, l'autònom tingui dret a la devolució, serà la TGSS qui la regularitzi d'ofici abans del 30 d'abril de l'any següent a aquell en què l'Administració Tributària corresponent hagi comunicat la renda computable a la Tresoreria General de la Seguretat Social.

Per contra, si la cotització provisional realitzada és inferior a la quota corresponent a la base mínima de cotització de l'apartat en què s'inclouen els seus ingressos: l'autònom ha de consignar la diferència entre ambdues cotitzacions el mes següent fins a l'últim dia en què s'inclouen. notificar el resultat de la regularització, sense l'aplicació d'interessos de demora ni de cap recàrrec a abonar en aquest termini.

___Pel que fa a les millores de protecció, les modalitats del cessament d'activitat s'amplien les diferents contingències que ofereixen els treballadors per millorar la cobertura, s'amplien les condicions de protecció i les diferents condicions de protecció per part dels treballadors El mecanisme RED establert a la reforma laboral s'adapta als treballadors autònoms.

Els treballadors autònoms que, a partir de l'1 de gener de 2023, estiguin donats d'alta al RETA (o al RETM) s'han de comunicar per mitjans de comunicació electrònica___ a HTML Seguretat General, 141 d'octubre de 2023 2023, les dades relatives als apartats 1 a 8 de l'article 30.2.b) del Reglament general d'alta i alta d'empreses, altes, baixes i variacions de dades dels treballadors a la Seguretat Social.

Una altra de les novetats que trobem en aquest RDL és la eliminació de l'actual restriccions associades a l'edat___TAG157___HTML l'aportació de les persones RETA que estan inscrites per l'edat___TAG157______ Amb aquest nou model, els autònoms de 47 anys o més podran augmentar la seva base de cotització en l'última etapa de la seva vida laboral sempre que augmentin els seus ingressos.

Notícies que començaran a aplicar-se l'1 de gener de 2023:

|

Establir taules de cotització a partir de les rendibilitats obtingudes durant els anys 2023, 2024 i 2025. Els treballadors inclosos al RETA han de cotitzar en funció de la rendibilitat íntegra. obtingut. |

|

___Possibilitat de fer fins a sis modificacions anuals a la base de cotització.Aquesta opció es pot utilitzar en el cas que durant l'exercici en curs els ingressos obtinguts pel treballador autònom variïn. ___ |

|

___Adaptar les bonificacions i reduccions de la cotització al Règim Especial de Treballadors Autònoms a la cotització per seccions___HT MLTAG242___.___ |

|

Implementació d'una quota reduïda de 80 euros mensuals entre els anys 2023 i 2025 per l'inici de l'activitat d'un autònom o autònom que no hagi estat donat d'alta. els dos anys immediatament anteriors als efectes de la inscripció. ___Aquesta mesura s'aplicarà durant els 12 primers mesos, i es podrà prorrogar 12 mesos més en el cas que els rendiments obtinguts durant el primer any siguin inferiors a l'Edat Mínima Interprofessional. La quota reduïda es mantindrà fins al final dels primers vint-i-quatre mesos naturals complets, i 160 euros a partir del mes vint-i-cinquè |

Seccions de cotització disponibles (quinze):