Revisión das prestacións extraordinarias por cesamento de actividade reguladas no art. 13.1 do Real decreto lei 30/2020, do 29 de setembro

En relación coa revisión das prestacións CATA.COVID-19 (recoméndase ler previamente), en agosto de 2024 a campaña de revisión da prestación extraordinaria de cesamento de actividade para autónomos que estaba regulada no art. 13.1 do Real decreto lei 30/2020, do 29 de setembro, de medidas sociais de reactivación do emprego e protección do traballo autónomo e da competitividade do sector industrial (en diante, PECANE 1.1).

Esta nova prestación extraordinaria (PECANE 1.1) tiña como finalidade apoiar os autónomos que se viron obrigados a suspender todas as súas actividades como consecuencia dunha resolución adoptada pola autoridade competente como medida para conter a propagación do virus COVID-19.

Fraternidad-Muprespa recoñeceu preto de 9.600 destes beneficios, por un importe aproximado de 6,5 millóns de euros.

De conformidade co disposto na letra i) do artigo 13.1 do Real decreto lei 30/2020, o recoñecemento das ditas prestacións foi provisional e o seu recoñecemento definitivo foi sometido a unha revisión posterior.

Neste proceso de revisión do PECANE 1.1 recoñecido provisionalmente, puideron detectarse diversas incidencias ou falta de información que impediron á mutua de seguros elevar a definitivo o recoñecemento provisional da prestación.

A continuación aclaran as principais dúbidas e incidencias que poidan xurdir neste proceso de revisión de PECANE 1.1 e indícanse as posibles alegacións e/ou documentación que pode achegar para aclarar ou corrixir as incidencias reflectidas no proceso de audiencia que poida recibir.

PREGUNTAS FRECUENTES

1. Cuestións relacionadas coa tramitación de alegacións

Admitirase calquera medio de notificación para presentar as alegacións que considere oportunas. Non obstante, en Eles proporcionarán un acuse de recibo inmediato e a posibilidade de supervisar en liña o estado da tramitación. Así mesmo, as alegacións recibidas por este medio resolveranse con carácter preferente.

Non obstante, tamén pode enviarnos as súas alegacións por calquera outro medio (recomendándolle que sexa un medio que certifique fidedignamente a entrega).

Consulta o enderezo do teu centro de xestión máis próximo: Fraternidad.com/centros .

Se es o asesor do traballador autónomo e tes un usuario de oficina dixital, recomendámosche que completes o proceso de alegacións accedendo á seguinte ligazón:

XPROTXeeeTXDigital.Fraternidad.

En calquera outro caso, se aínda non tes usuario de Oficina Dixital, poderás tramitar as alegacións a través do seguinte enderezo:

á nosa Oficina Dixital, podes enviarnos as túas alegacións neste paso href="https://www.Fraternidad.com/es-ES/download/manual-oficina-digital-servicio-de-respuesta-tramite-de-audiencia-cata-covid" target="_blank"> manual .

2. Cuestións relacionadas co acceso á prestación

Durante a revisión analizaranse os seguintes puntos:

a) Estar dado de alta no Réxime Especial da Seguridade Social, polo menos con 30 días naturais de antelación á data da resolución que acorde o cesamento da actividade.

b) Estar ao día das cotizacións á Seguridade Social na data de suspensión da actividade ou ter recoñecido un aprazamento con anterioridade a dita data.

Debe comezar por aclarar que a afiliación á Seguridade Social é competencia da Tesouraría Xeral da Seguridade Social (TGSS) e que a Mutualidade só pode acceder para verificar a información, pero non pode modificala.

Dentro dos actos de comprobación na revisión desta prestación, a Mutualidade acordou verificar o estado de afiliación que, a día de hoxe, figura na TGSS e, ben non foi posible comprobar que se comprobou que estaba inscrito no Réxime Especial ou non estaba inscrito no Réxime Especial. en Réxime Especial polo menos 30 días naturais contados desde a data da resolución pola que se acorde o cesamento da actividade.

Teña en conta que, debido ao tempo transcorrido, pode ser que dende que solicitou a prestación houbese algunha modificación na súa afiliación que afectase ao recoñecemento provisional que se lle fixo.

Nestes casos deberá solicitar da TGSS un certificado no que se indique a data de alta no Réxime de Territorio que fose polo menos 30 días naturais anteriores á data da resolución pola que se acorda o cesamento da actividade.

Deberás achegarnos o devandito certificado, xunto coa copia ou referencia exacta da resolución da autoridade competente que acordou o cesamento obrigatorio da túa actividade. En todo caso, sempre poderá achegar calquera documentación legalmente admitida que considere que pode acreditar o requisito de alta no Réxime Especial.

En primeiro lugar, cómpre indicar que a información da débeda se obtivo das bases de datos da Tesouraría Xeral da Seguridade Social (TGSS) e que a Mutualidade só ten acceso de consulta aos devanditos datos, non podendo aclarar nin modificar dita información.

Para acreditar a inexistencia da débeda existen as seguintes alternativas:

- Achegar un certificado da TGSS que acredite que na data de suspensión da súa actividade estaba ao corrente de todas as débedas coa Seguridade Social.

- Achegue resolución da TGSS de aprazamento da débeda que puidese ter recoñecida con anterioridade á data de suspensión da súa actividade e acompañe a dita resolución a documentación que acredite que cumpriu, durante toda a percepción desta prestación CATA.COVID-19, os prazos de amortización sinalados na citada resolución.

- Se durante a percepción da prestación recibises unha invitación para aboar as cotas adeudadas, poderás achegar a documentación que xustifique que estabas ao día das devanditas cotas no prazo de 30 días desde a súa recepción.

En caso contrario, esta invitación realizarase xunto co trámite de audiencia e, polo tanto, disporá de 30 días naturais para pagar a totalidade da débeda que tiña coa Seguridade Social (anterior á data de suspensión da súa actividade). No caso de pagar a dita débeda, deberá achegar o xustificante de pagamento da débeda e un certificado da TGSS de estar ao día no pagamento na data de suspensión da súa actividade.

Importante: Para poñerse ao día no pagamento da débeda con anterioridade á data de suspensión da súa actividade, o recoñecemento dun aprazamento da débeda posterior a dita data non terá efecto (só o efecto efectivo).

Xunto coa documentación anterior, deberá achegar sempre copia ou referencia exacta da resolución da autoridade competente que acordou o cesamento obrigatorio da súa actividade, que lle permita verificar a data na que se viu obrigado a suspender a súa actividade.

En calquera caso, sempre poderá achegar calquera documentación legalmente admitida que considere que acredite que estaba ao día nas súas cotizacións á Seguridade Social na data de suspensión da súa actividade.

Pode deberse a que a Mutua, coa información da súa disposición, non puido atopar a resolución da autoridade competente que o obrigase a suspender a súa actividade na data na que se recoñeceu provisionalmente a prestación.

Este incidente pode deberse a varias razóns:

- actividades relacionadas coa actividade autónoma:

- A actividade que realizaba pola súa conta non foi obrigada a suspender por ningunha resolución dunha autoridade competente.

- A actividade que considerou a mutua de seguros non se corresponde coa actividade que realizaba por conta propia nese momento.

- Relacionado co lugar onde exerceu a súa actividade profesional:

-

- afectado pola resolución da autoridade competente que lle requirise a suspensión da súa actividade.

- A localización que considerou a mutua non se corresponde coa que efectivamente desenvolveu a actividade por conta propia.

- Na data en que se recoñeceu a prestación, a suspensión da actividade aínda non fora declarada pola autoridade competente ou a devandita restrición xa finalizara.

-

Para verificar o cumprimento deste requisito, debe proporcionar a seguinte documentación:

En calquera caso, sempre pode achegar calquera documentación legalmente aceptada que considere que pode acreditar que se viu obrigado a suspender a súa actividade por resolución da autoridade competente.

O recoñecemento desta prestación CATA.COVID-19 implica que non se pode desenvolver ningún tipo de actividade por conta propia, polo que se un autónomo está dado de alta en máis dunha actividade económica, deberá acreditarse que todas elas foron suspendidas por resolución da autoridade competente.

Así mesmo, o mantemento da prestación queda supeditada a que durante a súa percepción non se inicie ningunha nova actividade por conta propia.

Dado que a mutua de seguros non ten acceso a esta información, requírese información que acredite as actividades nas que estaba rexistrado e que non realizou ningunha actividade despois de acumularse o beneficio. Para estes efectos, debes facilitarnos o Censo de actividades empresariais dos anos 2020 e 2021.

Se no devandito censo figura algunha actividade que non realizaches, poderás achegar calquera proba admitida pola lei que acredite que non realizou a dita actividade a pesar de figurar no censo de actividades empresariais facilitado.

3. Cuestións relacionadas co importe da prestación percibida

Hai varios motivos que poden provocar que se pague un beneficio superior ao que debería haberse debido. Entre elas, as máis habituais son as seguintes:

- Superposición con outras prestacións da Seguridade Social: esta prestación CATA.COVID-19 non é compatible coa percepción doutras prestacións da Seguridade Social que, á súa vez, non son compatibles co desenvolvemento da actividade por conta propia. Se durante a percepción desta prestación CATA.COVID-19 tamén se beneficiara doutras prestacións da Seguridade Social (incapacidade temporal, nacemento e coidado dun menor -antiga maternidade/paternidade-, risco durante o embarazo ou lactación, incapacidade permanente, xubilación,...), descontaranse e reclamaranse desta CATA-19 os días en que coincidisen simultáneamente ambas prestacións.

- Incompatibilidade co traballo por conta allea e/ou por desemprego: esta prestación CATA.COVID-19 é incompatible co desempeño do traballo por conta allea ou coa percepción da prestación por desemprego, cando o rendemento neto do traballo por conta allea supere 1,25 veces o importe do salario mínimo interprofesional.

Se non se supera o límite anterior, a percepción da prestación CATA.COVID-19 sería compatible coa situación de pluriactividade.

- Incompatibilidade dos ingresos percibidos da empresa afectada polo peche: esta prestación CATA.COVID-19 é incompatible cos ingresos que se puidesen percibir de calquera das empresas nas que participa ou xestiona e que se viron afectadas polo peche.

- Incompatibilidade co exercicio doutra actividade por conta propia: esta prestación CATA.COVID-19 é incompatible co exercicio de calquera outra actividade por conta propia.

- Diferenzas na base reguladora: debido ás dificultades de acceso á información no primeiro período da pandemia, as prestacións do CATA.COVID-19 poderían ser recoñecidas cunha base reguladora superior á que realmente correspondería. Se durante a revisión se detectara esta diferenza, a prestación sería recalculada de acordo coa base reguladora correcta e reclamaríase as diferenzas que puidesen existir.

- Diferenzas na contía diaria aboada: pode deberse a ter aplicado incorrectamente as porcentaxes que a norma estableceu en función da situación da unidade familiar.

Segundo a situación da unidade familiar ou de convivencia, a contía da prestación poderá ser de:

- Un 40 % da base reguladora, cando no mesmo domicilio convivan persoas unidas por vínculos familiares ou unidades similares de convivencia ata o primeiro grao de parentesco por consanguinidade, consanguinidade ou dereito a máis dun mesmo membro ou >. .

- Un 70 % da base reguladora, naquelas unidades familiares que acrediten a condición de familia numerosa , cuxos únicos ingresos procedan da actividade por conta propia suspendida e nas que só houbese un único beneficiario desta prestación .

- Un 50 % da base reguladora, no resto dos casos.

- Diferenzas nos días de prestacións pagadas. Se durante a revisión se detectase que a prestación se aboaba durante máis días dos que se deberían, volvería calcular a prestación e reclamaríanse as diferenzas. As diferenzas nos días de pagamento da prestación poderán deberse a diferentes situacións, ademais das sinaladas nos apartados a), b), c) e d) como:

- Ter recoñecido o devengo da prestación desde o inicio da suspensión, nas solicitudes recibidas con posterioridade á data de finalización do prazo.

- Ter aboado a prestación despois de abandonar o Réxime Especial.

- Ter aboado a prestación despois de adquirir a condición de pensionista por xubilación ou incapacidade permanente.

Cando o trámite de audiencia indique que se detectaron incidencias na data de inicio da prestación, significa que durante a revisión da prestación CATA.COVID-19 se determinou que o pagamento da prestación comezou nunha data anterior á que debería corresponder (a partir da información do expediente).

A data de inicio desta prestación CATA.COVID-19 dependía da data de envío da solicitude. Aquelas solicitudes presentadas dentro dos primeiros quince días seguintes á entrada en vigor do acordo ou resolución de peche da actividade devengarán a prestación a partir do día seguinte ao da adopción da medida de peche da actividade adoptada pola autoridade competente; non obstante, as presentadas fóra do dito prazo devengaban o beneficio desde o día de presentación da solicitude.

Poderá xustificar o acceso á prestación a partir dunha data distinta á calculada pola Mutualidade achegando copia ou referencia exacta da resolución da autoridade competente que acordou o cesamento obrigatorio da súa actividade (na data en que se acreditase a prestación) presentación da súa solicitude en data distinta á valorada pola mutua.

Cando o trámite de audiencia indique que se detectaron incidencias na data de finalización da prestación, significa que durante a revisión desta prestación CATA.COVID-19 se determinou que o pagamento da prestación se finalizou nunha data posterior á que debería corresponder (a partir da información do expediente).

As principais causas que poden provocar diferenzas na data de finalización do beneficio son as seguintes:

- eliminado do Réxime Especial.

- Ter aboado a prestación tras adquirir a condición de pensionista por xubilación ou incapacidade permanente.

- O beneficio foi pagado máis tarde o último día do mes no que se acordou a súa retirada.

Poderá xustificar a percepción da prestación ata unha data distinta á calculada pola Mutualidade na revisión desta prestación CATA.COVID-19, achegando toda a documentación admitida pola lei como: data.

- Informe de vida laboral actualizado, ou certificado TGSS, no que conste que non abandonou o réxime especial da Seguridade Social no período no que foi beneficiario desta prestación CATA.COVID-19.

- Certificado do INSS no que conste que non foi recoñecido como pensionista de xubilación ou incapacidade permanente no período no que foi beneficiario desta prestación CATA.COVID-19.

- Copia ou referencia exacta da resolución da autoridade competente que acordou levantar a suspensión da súa actividade ou, no seu defecto, copia ou referencia da última resolución da autoridade competente que prorrogou a suspensión da súa actividade.

Durante o proceso de revisión da prestación recoñecida provisionalmente, a Mutualidade, a partir da información que lle facilitou o Instituto Nacional da Seguridade Social (INSS), detectou que a condición de pensionista de xubilación ou incapacidade permanente podería ser recoñecida con posterioridade á data en que comezase a devengar esta prestación.

Para acreditar que non adquiriu a condición de pensionista de xubilación ou incapacidade permanente, deberá achegar un certificado do INSS que acredite estes extremos.

O devandito certificado pódese obter das seguintes vías:

- Solicitalo presencialmente nalgún dos Centros de Atención ao Cliente da Seguridade Social (CAISS).

- Consíguea en liña a través de Sede electrónica da túa Seguridade Social.

Pasos:

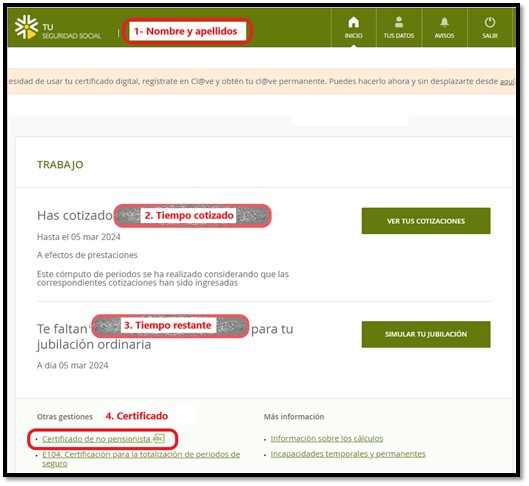

- Fai clic na sección “Interesados” e identifícate por algún dos medios que se ofrecen: certificado dixital, Cl@ve, SMS,…).

- Garda unha captura de pantalla da información que se amosa nada máis entrar, prestando atención a que aparece o teu nome (na parte superior) e a información sobre as cotizacións e o prazo que resta para alcanzar a idade ordinaria de xubilación.

- Solicita o “Certificado de non pensionista” situado na sección “Outros trámites”.

En todo caso, sempre poderá achegar calquera documentación legalmente admitida que considere que acredite que cumpría as condicións de acceso á prestación por non ser pensionista de xubilación ou incapacidade permanente.

Se no trámite de audiencia se indicou que se detectaron posibles solapamentos nas prestacións da Seguridade Social, é porque a información facilitada ás Mutuas polo Instituto Nacional da Seguridade Social (INSS) detectou que foron beneficiarias doutra prestación da Seguridade Social incompatible co traballo por conta propia.

Dado que a Mútua non pode verificar de forma autónoma esta información, para desmentila, deberá achegar xunto coas súas alegacións un certificado expedido polo INSS no que se informen das prestacións da Seguridade Social que puidese ter percibido no período no que fose beneficiario desta CATA, evidentemente. indicando: tipo de prestación, data de inicio e data de finalización.

No caso de non ter sido beneficiario de ningunha prestación, deberá achegar un certificado do INSS que indique expresamente que non percibiu ningunha prestación da Seguridade Social no período no que foi beneficiario desta prestación (agás, obviamente, COVID-19 CATA).

Se pertenzas ao Réxime Especial do Mar, en todo caso, será necesario un certificado do Instituto Social da Mariña no que se indique expresamente que non eras beneficiario da axuda para o período desta flota no que estiveses beneficiario desta flota. A prestación CATA.COVID-19 ou, se se percibe, as datas exactas nas que se percibiron (inicio e finalización da axuda).

Se no trámite de audiencia se indicou que se detectaron posibles incompatibilidades co desempeño dun traballo por conta allea ou coa percepción de prestacións por desemprego, débese a que na información facilitada ás mutuas pola Tesouraría Xeral da Seguridade Social (TGSS) e nas comprobacións de que a mutua se detectou durante o período autonómico destas durante o período autonómico. un beneficiario desta prestación CATA.COVID-19.

Debe saber que a prestación extraordinaria por cesamento de actividade que se aboaba poderá ser compatible co traballo por conta propia, sempre que os ingresos por conta propia non superen 1,25 veces o importe da Retribución Mínima Interprofesional.

Se se supera este límite, os días rexistrados na RGSS para o desempeño do traballo como asalariado declararanse incompatibles coa percepción da prestación, declararanse como indebidamente aboados e, polo tanto, reclamaranse.

Alternativas para responder a esta sección do procedemento de audiencia:

- free achegar, xunto coas súas alegacións, calquera documentación legalmente aceptada que refute os feitos anteriormente expostos, como:

- Un certificado de vida laboral actualizado emitido pola TGSS.

- Certificado do Servizo Público de Emprego Estatal (SEPE) no que conste as prestacións por desemprego percibidas nos últimos 4 anos ou que indique expresamente que non foi beneficiario da prestación por desemprego no período no que fose beneficiario desta prestación CATA9COVID-1.

- Se realizaches algún traballo como traballador por conta allea, pero consideras que reúnes as condicións para que sexa compatible coa percepción da prestación: deberás achegar, xunto coas túas alegacións, o certificado de salario da empresa en que se constitúe o devandito período ou unha copia do salario da empresa percibida no devandito período. empregados. períodos.

- Se realizaches un traballo como empregado que superou o límite de 1,25 veces o SMI, podes comunicalo para que poidamos continuar coa reclamación ou non formular alegacións, nese caso, transcorrido o prazo de recalculación, tamén procederemos á recalculación do seu desconto. pluriactividade e reivindicar as diferenzas.

Establécese que a percepción desta prestación CATA.CAVID-19 será incompatible coa recepción de calquera devolución recibida de calquera empresa afectada polo peche no que participa ou se xestiona.

A partir das comprobacións cruzadas de datos realizadas coa administración, identificouse que puido estar vinculado a unha empresa durante a recepción da prestación CATA.COVID-19.

Dado que a mutua de seguros non ten acceso directamente a esta información, é necesario que achegue a documentación que acredite o cumprimento deste requisito.

Alternativas para responder a esta sección do procedemento de audiencia:

-

- a calquera empresa: deberá achegar, xunto coas súas alegacións, un certificado negativo expedido polo Rexistro Mercantil en que conste que no período en que foi beneficiario desta prestación CATA.COVID-19 non mantivo vínculo social con ningunha empresa, nin como administrador (no seu defecto, tamén poderán achegar por lei o documento anterior que denegase a súa denegación).

- Se durante a recepción do beneficio administrou ou mantivo unha relación corporativa con algunha empresa afectada polo peche , debe presentar as súas alegacións, xunto coas súas alegacións:>>

- Certificado expedido polo Rexistro Mercantil no que consten as empresas que xestionaba ou coas que mantivo algún tipo de relación social no período no que foi beneficiario desta prestación CATA.COVID-19.

- Un certificado de cada unha das empresas certificadas polo Rexistro Mercantil, onde se indiquen as devolucións recibidas de cada unha delas en cada un dos meses nos que percibiron a prestación CATA.COVID-19.

A regra estable é que esta prestación CATA.COVID-19 aboarase nunha contía ou outra en función da situación da unidade familiar ou de convivencia.

Segundo a situación da unidade familiar ou de convivencia, a contía da prestación poderá ser de:

- Un 40 % da base reguladora, cando as persoas unidas por vínculos familiares ou unidade de convivencia análoga ata o primeiro grao de parentesco por consanguinidade ou afinidade, e coexistan neste mesmo membro máis dunha prestación familiar. .

- Un 70 % da base reguladora, naquelas unidades familiares que acrediten a condición de familia numerosa , cuxos únicos ingresos procedan da actividade por conta propia suspendida e nas que só houbese un único beneficiario desta prestación .

- Un 50 % da base reguladora, no resto dos casos.

O cómputo da contía da prestación diaria que se aboaba realizouse a partir dos datos que figuraban na solicitude de prestación e na declaración responsable que se xuntaba.

Se tras a revisión desta prestación recibiu trámite de audiencia no que se indica que non se puideron comprobar as condicións para acreditar a porcentaxe aplicada do 70% (no caso de familia numerosa) ou do 50% (no caso dunha única persoa beneficiaria), será necesario que acredite as condicións nas que tería dereito a esa porcentaxe.

- Para acreditar que é o único beneficiario desta prestación CATA.COVID-19 dentro da súa unidade familiar ou de convivencia, deberá achegar a seguinte documentación:

- Certificado histórico de empadroamento colectivo ou calquera xustificante admitido legalmente que acredite ás persoas que integraban a unidade familiar ou de convivencia na data de inicio da prestación.

- Declaración xurada de que ningún outro membro da unidade familiar ou de convivencia foi beneficiario desta mesma prestación.

Para estes efectos deberá achegar a seguinte documentación:

- Documentación que acredite a condición de familia numerosa na data en que se iniciou o devengo da prestación.

- Certificado histórico de empadroamento colectivo ou calquera proba admitida legalmente que acredite as persoas que integraban a unidade familiar ou de convivencia na data de inicio da prestación.

- Declaración xurada dos ingresos de cada membro da unidade familiar e de que ningún outro membro da unidade familiar ou de convivencia foi beneficiario desta mesma prestación.

Cando o trámite de audiencia indique que se detectaron incidencias na data de finalización da prestación, significa que durante a revisión desta prestación CATA.COVID-19 se determinou que o pagamento da prestación se realizou por un importe superior ao que lle correspondería.

Para revisar de novo o seu beneficio, debe achegar, xunto coas súas alegacións, a seguinte documentación e información:

- of contribution bases emitidas pola Tesouraría Xeral da Seguridade, que inclúen os 18 meses anteriores á data de inicio do devengo da prestación (ou os meses nos que estivesen dados de alta no réxime especial).

- Censo de Actividades Económicas do ano 2020, para verificar a actividade desenvolvida.

4. Dúbidas tras superar o prazo de trámite de audiencia

Transcorrido o prazo concedido no trámite de audiencia, a Mútua procederá a ditar resolución definitiva na que se valorarán as alegacións e/ou documentación complementaria que puidese recibir.

Coa información do ficheiro, emitirá unha das seguintes resolucións definitivas:

- the provisional resolution: acordo a definitivo: emitirase cando as alegacións e/ou documentación achegada permitisen resolver favorablemente as incidencias detectadas. Neste caso, declararase correcto o acceso á prestación e tamén as cantidades aboadas.

- Resolución que anula o acordo provisional: se malia as alegacións e/ou documentación sempre que non permitisen esclarecer a prestación e, polo tanto, as incidencias, impidan o acceso ao recoñecemento da contía e, polo tanto, as incidencias. percibido. Nestes casos, ditarase resolución que revogue o acordo provisional, declare como prestacións indebidas as cantidades aboadas e reclame as ditas cantidades na súa totalidade.

- Resolución pola que se modifica o acordo provisional: ditarase cando as alegacións e/ou documentación achegada fixeran posible determinar a cantidade total das incidencias que puidesen impedir resolver a cantidade suficiente para a súa prestación, pero non se puidese resolver o total das incidencias. o abonado estaba correcto. Nestes casos, ditarase resolución favorable en relación co dereito de acceso á prestación, pero declararase indebida parte das prestacións aboadas, procedendo a reclamar as cantidades aboadas en exceso.

Segundo se informa ao final da resolución que lle foi remitida, se non está satisfeito con dita resolución, poderá presentar unha reclamación previa pola vía xudicial.

O prazo para presentar a reclamación previa é de 30 días hábiles (é dicir, excluídos sábados, domingos e festivos) contados a partir da data na que recibiu a resolución.

Dado que esta reclamación previa é obrigatoria para a iniciación de procesos xudiciais posteriores, recomendámoslle que a presente por algún medio que acredite fidedignamente a súa entrega.

Unha vez transcorrido o prazo concedido no trámite de audiencia, a Mutua non ten a obriga de analizar as alegacións nin a documentación recibida. Non obstante, no caso de que o seu expediente aínda non fose resolto, a Mutua, co fin de resolvelo coa maior información posible, analizará a documentación recibida (mesmo fóra do prazo).

Pola contra, se a Mútua recibe as súas alegacións e/ou documentación unha vez ditada a resolución, se isto é contrario aos seus intereses, deberá presentar unha reclamación previa (na que poderá incorporar a mutua ou a documentación que non poidan emitir cando non se poidan incorporar as súas alegacións e/ou documentación). a resolución).