Revisión das prestacións extraordinarias por cesamento de actividade reguladas no art. 13.2 do Real decreto lei 30/2020, do 29 de setembro

En relación coa revisión das prestacións CATA.COVID-19 (recoméndase ler previamente), en xuño de 2024 a campaña de revisión da prestación extraordinaria de cesamento de actividade para autónomos que estaba regulada no art. 13.2 do Real decreto lei 30/2020, do 29 de setembro, de medidas sociais de reactivación do emprego e protección do traballo autónomo e da competitividade do sector industrial (en diante, PECANE 2.1).

Esta nova prestación (PECANE 2.1) baseouse en non contar coa necesaria falta de cotización á continxencia de cesamento de actividade para poder acceder nin á prestación extraordinaria regulada na Disposición adicional cuarta deste mesmo Real decreto lei 30/2020, nin á prestación ordinaria de cesamento de actividade regulada no TRLGSS.

Fraternidad-Muprespa recoñeceu preto de 3.200 destes beneficios, por un importe aproximado duns 5 millóns de euros.

De conformidade co disposto nas letras i) e j) do artigo 13.2 do Real decreto lei 30/2020, o recoñecemento das ditas prestacións foi provisional e o seu recoñecemento definitivo foi sometido a unha revisión posterior.

Neste proceso de revisión do PECANE 2.1 recoñecido provisionalmente, puideron detectarse diversas incidencias ou falta de información que impediron á mutua de seguros elevar a definitivo o recoñecemento provisional da prestación.

A continuación explícanse as principais dúbidas e incidencias que poidan xurdir neste proceso de revisión de PECANE 2.1 e indícanse as posibles alegacións e/ou documentación que pode achegar para aclarar ou corrixir as incidencias reflectidas no proceso de audiencia que poida recibir.

PREGUNTAS FRECUENTES

1. Cuestións relacionadas coa tramitación de alegacións

Admitirase calquera medio de notificación para presentar as alegacións que considere oportunas. Non obstante, en Eles proporcionarán un acuse de recibo inmediato e a posibilidade de supervisar en liña o estado da tramitación. Así mesmo, as alegacións recibidas por este medio resolveranse con carácter preferente.

Non obstante, tamén pode enviarnos as súas alegacións por calquera outro medio (recomendándolle que sexa un medio que certifique fidedignamente a entrega).

Consulta o enderezo do teu centro de xestión máis próximo: Fraternidad.com/centros .

Se es o asesor do traballador autónomo e tes un usuario de oficina dixital, recomendámosche que completes o proceso de alegacións accedendo á seguinte ligazón:

XPROTXeeeTXDigital.Fraternidad.

En calquera outro caso, se aínda non tes usuario de Oficina Dixital, poderás tramitar as alegacións a través do seguinte enderezo:

á nosa Oficina Dixital, podes enviarnos as túas alegacións neste paso href="https://www.Fraternidad.com/es-ES/download/manual-oficina-digital-servicio-de-respuesta-tramite-de-audiencia-cata-covid" target="_blank"> manual .

2. Cuestións relacionadas co acceso á prestación

Durante a revisión analizaranse os seguintes puntos:

a) Estar dado de alta no Réxime Especial da Seguridade Social con anterioridade ao 1 de abril de 2020.

b) Non ter un desfase mínimo de 12 meses de cotización ao cesamento da actividade que permita o acceso inmediato á prestación extraordinaria CATA de cesamento de actividade regulado na Disposición adicional 4a do RDL 30/2020 nin á prestación ordinaria de cesamento de actividade regulada na Lei Xeral da Seguridade Social.

c) Estar ao día das cotizacións á Seguridade Social no momento de iniciarse o devengo da prestación ou ter recoñecido un aprazamento con anterioridade a dita data.

d) Acreditar unha redución da facturación durante o cuarto trimestre de 2020 de polo menos o 50 % en relación ao primeiro trimestre de 2020 .

e) No cuarto trimestre de 2020, os rendementos netos poden non superar o Salario Mínimo Interprofesional (3.325 €) .

Cabe comezar por aclarar que a afiliación á Seguridade Social é competencia da Tesouraría Xeral da Seguridade Social (TGSS) e que a Mutua só pode acceder para verificar a información, pero non pode modificala.

No marco dos actos de comprobación na revisión desta prestación, a Mutualidade acordou verificar a situación de alta que a día de hoxe figura na TGSS e confirmouse que non existía constancia de alta no Réxime Especial con anterioridade ao 1 de abril de 2020 (ou que foi cancelada no dito Réxime Especial -por máis do 1 ao 2 de abril do día 02 ao 20 de abril). beneficio).

Teña en conta que, debido ao tempo transcorrido, pode ser que dende que solicitou a prestación se producise algunha modificación na súa afiliación que afectase ao recoñecemento provisional que se lle fixo.

Nestes casos, deberá solicitar á TGSS un certificado no que se indique que a partir do 1 de abril de 2020 estaba dado de alta no Réxime Especial e que a dita inscrición non foi posteriormente revogada. Alternativamente, abondaría con que a TGSS regularice a información na súa base de datos e a Mutualidade acordase verificala directamente.

En todo caso, sempre poderá achegar calquera documentación legalmente admitida que considere acreditativa do requisito de inscrición no Réxime Especial.

Para entender esta incidencia, cómpre saber que a prestación que se recoñecía estaba destinada a aquelas persoas que non contasen coa falta de cotizacións por cesamento de actividade necesarias para acceder a outras prestacións. É dicir, se tivera 12 meses de cotización por cesamento de actividade, debería ter solicitado a prestación extraordinaria por cesamento de actividade regulada na disposición adicional cuarta do Real decreto lei 30/2020 (POECATA 2) ou, subsidiariamente, ter solicitada a prestación ordinaria por cesamento de actividade regulada na Lei xeral da Seguridade Social (POECATA).

Se por este motivo se lle deu audiencia, débese a que a Mutua, coa información á que tivo acceso, non puido acreditar que NON tiña eses 12 meses de cotización ao cesamento da actividade inmediatamente anteriores ao inicio desta prestación.

Neste sentido, hai que ter en conta as seguintes consideracións:

- Desde xaneiro de 2019, a cobertura por cesamento de actividade pasou a ser obrigatoria para todos os traballadores autónomos, salvo que fosen cotizados a tanto alzado (que, por norma xeral e salvo elección expresa pola súa parte, non incluía o cesamento da actividade).

- As cotas por cesamento de actividade que xa fosen tidas en conta para o recoñecemento dunha prestación por cesamento de actividade (ordinaria) non poderán volver computarse para cubrir o desfase de 12 meses de cotización por continxencia de cesamento de actividade.

Podes acreditar a falta de carencia achegando os xustificantes de cotización da Tesouraría Xeral da Seguridade Social (TGSS), dos 12 meses anteriores ao inicio da prestación, nos que NON conste a taxa por cesamento da cobertura de actividade. Tamén poderás acreditalo mediante un certificado da TGSS no que consten os períodos de cobertura pola continxencia de cesamento da actividade que tiveses nos últimos 4 anos.

En calquera caso, sempre pode achegar calquera documentación legalmente admitida que considere que acredite que estaba ao día nas súas cotizacións á Seguridade Social.

En primeiro lugar, cómpre indicar que a información da débeda se obtivo das bases de datos da Tesouraría Xeral da Seguridade Social (TGSS) e que a Mutualidade só ten acceso de consulta aos devanditos datos, non podendo aclarar nin modificar dita información.

Para acreditar a inexistencia da débeda existen as seguintes alternativas:

a) Achegar un certificado da TGSS que acredite que o 10/01/2020 estaba ao corrente de todas as débedas coa Seguridade Social.

b) Aportar resolución da TGSS de aprazamento da débeda que puidese ter recoñecida a partir do 10/01/2020. A dita resolución deberá ser anterior ao 10/01/2020 e ir acompañada da documentación que acredite ter cumprido, no período do 01/10/2020 ao 30/01/2021, os prazos de amortización sinalados na citada resolución.

c) Se durante a percepción da prestación recibise unha invitación para aboar as cotas adeudadas, poderá achegar a documentación que xustifique que se atopaba ao día das devanditas cotas no prazo de 30 días desde a súa recepción.

- En caso contrario, esta invitación realizarase xunto co trámite de audiencia e, polo tanto, disporá de 30 días naturais para pagar a totalidade da débeda, con anterioridade ao 10/01/2020, que tiña coa Seguridade Social. No caso de pagar a dita débeda, deberá achegar o xustificante de pagamento da débeda e un certificado da TGSS de estar ao día no pagamento a partir do 10/01/2020.

- Importante: Para os efectos de poñerse ao día no pagamento da débeda con anterioridade ao 10/01/2020, o recoñecemento dun aprazamento de débeda con posterioridade a dita data non terá efecto (só terá efecto o pagamento efectivo da débeda).

En todo caso, sempre pode achegar calquera documentación legalmente admitida que considere que acredite que estaba ao día nas súas cotizacións á Seguridade Social.

Isto pode deberse a que a Mutualidade, coa información de que dispón, non puido acreditar que no cuarto trimestre de 2020 se producise unha redución da facturación de polo menos un 50%, con respecto ao primeiro trimestre de 2020.

Para verificar o cumprimento deste requisito, deberá achegar a documentación tributaria e contable que acredite redución do volume de negocios esixido pola norma.

Podes xustificar o acceso á prestación achegando o seguinte formulario:

Este formulario, en en función do tipo de tributación, deberá ir acompañado da seguinte documentación:

a) Tributación por estimación directa:

só deberán presentar:

Rule 30 Xeral 30 er e 4 ou trimestre de 2020.

Excepcións: (non é necesario presentar o modelo 303 como persoa física).

- Administrador e/ou socio: deberá presentar o modelo 303 da súa empresa correspondente ao 1o er e 4 ou do trimestre de 2020 e a documentación que acredite a súa vinculación co rexistro comercial ou no rexistro mercantil. rexistro, escrituras sociais ou calquera medio de proba admitido en dereito). Se es administrador de varias empresas, deberá presentar esta documentación para cada unha delas.

- Calquera outra persoa que non estea obrigada a presentar o modelo 303: deberá presentar o modelo 036 e o libro de vendas e ingresos correspondente ao 1 er e 4 ou

style="color:#00b549;"> b) Tributación por estimación obxectiva:

Deberán presentar o modelo 131 correspondente ao 1o er e 4o 2 trimestres ou co libro de vendas e ingresos correspondentes trimestres (1T2020 e 4T2020).

Suxestión: Para axilizar a resolución do teu ficheiro, quen teña que presentar o o libro recoméndase que o proporcione no libro Formato Excel adxunto ao formulario (aínda que poden presentalo en calquera outro formato ou medio de proba admitido pola lei).

IMPORTANTE: Aínda que no proceso de audiencia só se lle requiriu a información sobre as devolucións, tamén debe proporcionar a información que lle permita verificar a rebaixa requirida pola norma. Para iso, deberá remitirnos a documentación requirida no apartado anterior (pregunta 2.5). No caso de recibir só a información das devolucións, darase novamente o trámite de audiencia para achegar a documentación que xustifique a redución da facturación.

Isto pode deberse a que a Mutualidade, coa información de que dispón, non puido acreditar que durante o cuarto trimestre de 2020 non se obtiveran rendementos netos superiores ao Salario Mínimo Interprofesional (3.325 €).

Podes acreditar o cumprimento deste requisito achegando o seguinte formulario:

Dito formulario, en Segundo o tipo de tributación, deberá ir acompañado da seguinte documentación:

a) Tributación por estimación directa:

Deben presentarse er e 4 . ou trimestre de 2020.Excepcións: (os que non estean obrigados a presentar o modelo 130)

- Administrador e/ou socio: deberá presentar o modelo 190 e a relación de tódalas nóminas do ano 2020, sendo necesario que presente documento de cada administrador para o caso de varias sociedades. eles.

- Calquera outra persoa que non estea obrigada a presentar o modelo 130: deberá presentar o modelo 036, libro de vendas e ingresos, xunto co libro de compras e gastos correspondentes ao 4 ou trimestre de 2020.

"

Deberán presentar o modelo 131 correspondente ao 4 ou trimestre de 2020, libro de ingresos e vendas, xunto co libro de compras e gastos correspondente ao 4 ou trimestre. style="border:1px solid #00b549; padding: 10px">

Suxestión: Para axilizar a resolución do seu ficheiro, os que teñan que presentar o caderno de vendas e ingresos, xunto coas compras e gastos , é recomendable que o acheguen no formato Excel que o acheguen. outro formato ou medio de proba admitido pola lei).

Isto pode deberse a que a Mutua, coa información da súa disposición, non puido acreditar que no cuarto trimestre de 2020 se producise unha redución da facturación de polo menos un 50%, con respecto ao primeiro trimestre de 2020; tampouco que durante o cuarto trimestre de 2020 non se obtiveran rendementos netos superiores ao Salario Mínimo Interprofesional (3.325 €).

Nestes casos, deberá presentarse a documentación relativa aos dous apartados anteriores (aínda que o formulario non ten que presentarse por duplicado, xa que o mesmo modelo servirá para acreditar ambas situacións).

3. Cuestións relacionadas co importe da prestación percibida

Hai varios motivos que poden provocar que se pague un beneficio superior ao que debería haberse debido. Entre elas, as máis habituais son as seguintes:

a) Superposición con outras prestacións da Seguridade Social: esta prestación CATA.COVID-19 non é compatible coa percepción doutras prestacións da Seguridade Social que, á súa vez, non son compatibles co desenvolvemento da actividade por conta propia. Se durante a percepción desta prestación CATA.COVID-19 tamén se beneficiara doutras prestacións da Seguridade Social (incapacidade temporal, nacemento e coidado dun menor -antiga maternidade/paternidade-, risco durante o embarazo ou lactación, incapacidade permanente, xubilación,...), descontaranse e reclamaranse desta CATA-19 os días en que coincidisen simultáneamente ambas prestacións.

b) Incompatibilidade co traballo por conta allea e/ou por desemprego: esta prestación CATA.COVID-19 é incompatible co desempeño do traballo por conta allea ou coa percepción da prestación por desemprego, cando o rendemento neto do traballo por conta allea supere 1,25 veces o importe do salario mínimo interprofesional.

Se non se supera o límite anterior, a percepción da prestación CATA.COVID-19 sería compatible coa situación de pluriactividade.

c) Incompatibilidade de ingresos percibidos dunha empresa: esta prestación CATA.COVID-19 é incompatible cos ingresos que puideran percibir dalgunha das empresas nas que participa ou xestiona.

Se durante a percepción desta prestación CATA.COVID-19 tivese percibido ingresos por algunha das empresas nas que participa ou xestiona, os meses nos que percibiu ditos ingresos serán incompatibles coa percepción da prestación CATA.COVID-19 e descontaranse e reclamaranse desta.

d) Incompatibilidade co exercicio doutra actividade por conta propia: esta prestación CATA.COVID-19 é incompatible co exercicio doutra actividade por conta propia, salvo que os ingresos obtidos en todas as actividades profesionais desenvolvidas durante o 4o trimestre de 2020 non superen o Mínimo Interprofesional (3,25 euros) despois de ter iniciado a dita actividade. devengo do beneficio. CATA.COVID-19.

Se se cumpre o requisito de que os ingresos netos do 4o trimestre de 2020 non superan o SMI (3.325 €) pero se iniciasen algunha das actividades profesionais con posterioridade ao devengo da prestación, declararanse como prestacións indebidamente percibidas aquelas que foran aboadas con posterioridade ao inicio da nova actividade.

e) Diferenzas na base reguladora: debido ás dificultades de acceso á información no primeiro período da pandemia, as prestacións do CATA.COVID-19 poderían ser recoñecidas cunha base reguladora superior á que realmente correspondería. Se durante a revisión se detectara esta diferenza, a prestación sería recalculada de acordo coa base reguladora correcta e reclamaríase as diferenzas que puidesen existir.

f) Diferenzas na contía diaria aboada: pode deberse a ter aplicado incorrectamente as porcentaxes que a norma establece en función da súa situación familiar. A norma estableceu que o importe da prestación sería do 50% da base reguladora para aqueles que fosen os únicos beneficiarios desta prestación CATA.COVID-19 dentro da súa unidade familiar ou de convivencia; e o 40% sobre a base reguladora no resto dos casos (máis dun beneficiario da prestación).

g) Diferenzas nos días de prestacións pagadas. Se durante a revisión se detectase que a prestación se aboaba durante máis días dos que se deberían, volvería calcular a prestación e reclamaríanse as diferenzas. As diferenzas nos días de pagamento da prestación poden deberse a diferentes situacións, ademais das sinaladas nos apartados a), b), c) e d) como:

- O devengo da prestación está recoñecido desde o 10/01/2020, nas solicitudes recibidas con posterioridade á data de finalización do prazo.

- Ter aboado a prestación despois de abandonar o Réxime Especial.

- Ter aboado a prestación despois de adquirir a condición de pensionista por xubilación ou incapacidade permanente.

Cando no trámite de audiencia se indique que se detectaron incidencias na data de inicio da prestación, significa que durante a revisión da prestación CATA.COVID-19 se determinou que o pagamento da prestación comezou nunha data anterior á que debería corresponder (a partir da información do expediente).

A data de inicio desta prestación CATA.COVID-19 dependía da data de presentación da solicitude. Aquelas solicitudes presentadas antes do 15/10/2020 (inclusive) devindicaron a prestación a partir do 01/10/2020, o resto devengábase a prestación a partir do primeiro día do mes seguinte ao da súa presentación.

Poderá xustificar o acceso á prestación a partir dunha data distinta á calculada pola Mutualidade achegando calquera documentación legalmente admitida que acredite a presentación da súa solicitude nunha data distinta á valorada pola mutua.

Cando no trámite de audiencia se indique que se detectaron incidencias na data de finalización da prestación, significa que durante a revisión desta prestación CATA.COVID-19 se determinou que o pagamento da prestación se finalizou nunha data posterior á que debería corresponder (a partir da información do expediente).

As principais causas que poden dar lugar a diferenzas na data de finalización da prestación son as seguintes:

- Ter aboado a prestación ata despois de que esta causase a baixa no Réxime Especial.

- Ter aboado a prestación despois de adquirir a condición de pensionista por xubilación ou incapacidade permanente.

Poderá xustificar o acceso á prestación ata unha data distinta á calculada pola Mutualidade na revisión desta prestación CATA.COVID-19, achegando calquera documentación admitida legalmente que desvirtúe os feitos anteriormente expostos, tales como:

- Informe de vida laboral actualizado, ou certificado da TGSS que non deixou no réxime especial da Seguridade Social, no período que non deixou no réxime especial da Seguridade Social. 01/10/2020 ao 30/01/2021.

- Certificado do INSS no que conste que a condición de pensionista de xubilación ou incapacidade permanente non foi recoñecida no período 01/10/2020 ao 30/01/2021.

Durante o proceso de revisión da prestación recoñecida provisionalmente, a Mutualidade, a partir da información que lle facilitou o Instituto Nacional da Seguridade Social (INSS), detectou que a condición de pensionista de xubilación ou incapacidade permanente podería ser recoñecida con posterioridade á data en que comezase a devengar esta prestación.

Para acreditar que non adquiriu a condición de pensionista de xubilación ou incapacidade permanente, deberá achegar un certificado do INSS que acredite estes extremos.

O devandito certificado pódese obter das seguintes vías:

- Solicitalo presencialmente nalgún dos Centros de Atención ao Cliente da Seguridade Social (CAISS).

- Consíguea en liña a través de Sede electrónica da túa Seguridade Social.

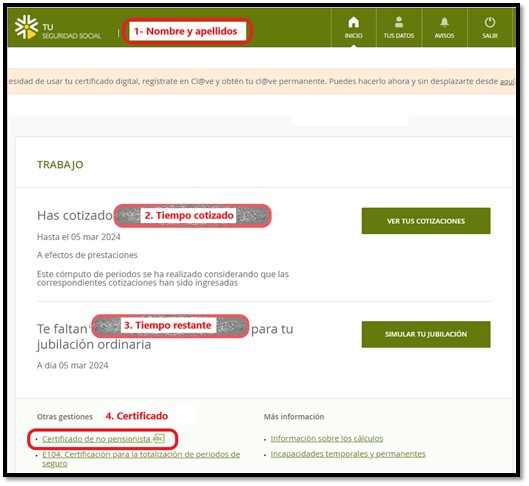

Pasos:

- Fai clic na sección “Interesados” e identifícate por algún dos medios que se ofrecen: certificado dixital, Cl@ve, SMS,…).

- Garda unha captura de pantalla da información que se amosa nada máis entrar, prestando atención a que aparece o teu nome (na parte superior) e a información sobre as cotizacións e o prazo que resta para alcanzar a idade ordinaria de xubilación.

- Solicita o “Certificado de non pensionista” situado na sección “Outros trámites”.

En todo caso, sempre poderá achegar calquera documentación legalmente admitida que considere que acredite que cumpría as condicións de acceso á prestación por non ser pensionista de xubilación ou incapacidade permanente.

Se no trámite de audiencia se indicou que se detectaron posibles solapamentos nas prestacións da Seguridade Social, é porque a información facilitada ás Mutuas polo Instituto Nacional da Seguridade Social (INSS) detectou que foron beneficiarias doutra prestación da Seguridade Social incompatible co traballo por conta propia.

Dado que a Mutualidade non pode verificar de forma autónoma esta información, para desmentila deberá achegar, xunto coas súas alegacións, unha certificación expedida polo INSS na que se informe das prestacións da Seguridade Social que puidese percibir no período do 01/10/2020 ao 30/01/2021, indicando claramente: data de inicio e finalización da prestación.

No caso de non ter sido beneficiario de ningunha prestación, deberá achegar un certificado do INSS que indique expresamente que non percibiu ningunha prestación da Seguridade Social no período comprendido entre o 01/10/2020 e o 30/01/2021 (salvo, obviamente, esta prestación CATA.COVID-19).

No caso de pertencer ao Réxime Especial do Mar, en todo caso, será necesario un certificado do Instituto Social da Mariña no que se indique expresamente que non foi beneficiario das axudas por paralización da flota no período comprendido entre o 01/10/2020 e o 30/01/2021 ou, se as recibiu, data exacta de inicio e finalización das mesmas.

Se no trámite de audiencia se indicou que se detectaron posibles incompatibilidades co desempeño do traballo por conta allea ou coa percepción de prestacións por desemprego, débese a que na información facilitada ás Mutuas pola Tesouraría Xeral da Seguridade Social (TGSS) e nas comprobacións que a Mutua realizou de forma autónoma estes solapamentos foron detectados no período 1/2000/2000. 30/01/2021.

Debe saber que a prestación extraordinaria por cesamento de actividade que se aboou poderá ser compatible co traballo por conta allea, sempre que a renda por conta allea non supere 1,25 veces a contía do Salario Mínimo Interprofesional.

De superarse este límite, os días rexistrados na RGSS para o desempeño do traballo por conta allea declararanse incompatibles coa percepción da prestación, declararanse como indebidamente aboados e, polo tanto, serán reclamados.

Alternativas para responder a este apartado do trámite de audiencia:

- Se non realizase traballo como traballador por conta allea: deberá achegar, xunto coas súas alegacións, toda documentación admitida legalmente que desminte os feitos anteriormente expostos, como:

- Certificado de vida laboral actualizado expedido pola TGSS.

- Certificado do Servizo Público de Emprego Estatal (SEPE) no que conste as prestacións por desemprego percibidas nos últimos 4 anos ou que indique expresamente que non foi perceptor de prestacións por desemprego no período comprendido entre o 01/10/2020 e o 30/01/2021.

- Se realizase algún traballo como traballador por conta allea, pero considera que reúne as condicións para que sexa compatible coa percepción da prestación: deberá achegar, xunto coas súas alegacións, un certificado da empresa no que consten os recibos de salarios percibidos nese período ou, alternativamente, copia da nómina dos devanditos períodos.

- No caso de que realizase un traballo como traballador por conta allea que superase o límite de 1,25 veces o SMI, pode comunicarllo para que poidamos continuar coa reclamación ou non formular alegacións, nese caso, transcorrido o prazo concedido, tamén procederemos a recalcular a súa prestación, descontando os días de actividade múltiple e reclamando as diferenzas.

Establécese que a percepción desta prestación CATA.CAVID-19 será incompatible co desenvolvemento de calquera nova actividade que se inicie con posterioridade ao devengo da prestación.

Dado que a mutua de seguros non ten acceso a esta información, requírese información que acredite que non realizou ningunha actividade con posterioridade á prestación devengada. Para estes efectos, debes facilitarnos o Censo de actividades empresariais dos anos 2020 e 2021.

Se no dito censo aparece algunha actividade que non realizou, poderá achegar calquera proba admitida pola lei que acredite que non realizou realmente a dita actividade a pesar de figurar relacionada no censo de actividades empresariais que se facilita.

Establécese que a percepción desta prestación CATA.CAVID-19 será incompatible coa recepción de calquera devolución recibida dunha empresa na que se participa ou xestiona.

Das comprobacións cruzadas de datos realizadas coa administración identificouse que puido estar vinculado a unha empresa durante a percepción da prestación CATA.COVID-19.

Dado que a mutua de seguros non ten acceso directo a esta información, está obrigada a achegar a documentación que acredite o cumprimento deste requisito.

Alternativas para responder a este apartado do trámite de audiencia:

- Se durante a percepción da prestación non estivese vinculado a ningunha empresa: deberá achegar, xunto coas súas alegacións, unha certificación negativa expedida polo Rexistro Mercantil en que conste que entre o 10/01/2020 e non mantivo ningunha vinculación co 201/2020/2020 empresa, nin como administrador (no seu defecto, tamén poderán achegar calquera documentación legalmente admitida que desminte os feitos anteriormente expostos).

- Se durante a percepción da prestación xestionou ou mantivo relación social con algunha empresa, xunto coas súas alegacións deberá achegar:

- Certificación expedida polo Rexistro Mercantil en que consten as empresas que xestionou ou coas que mantivo algún tipo de relación social entre o 01/10/2012 e o 20/10/2013.

- Un certificado de cada unha das empresas certificadas polo Rexistro Mercantil, onde se indiquen as devolucións recibidas de cada unha delas en cada un dos meses nos que se percibiu a prestación CATA.COVID-19.

A regra estable é que esta prestación CATA.COVID-19 aboarase nunha ou outra contía segundo se dentro do núcleo familiar ou de convivencia exista un ou varios beneficiarios desta prestación. Se fose o único perceptor da prestación dentro da súa unidade familiar ou de convivencia, tería dereito a percibir a prestación nunha contía diaria que se calcularía aplicando o 50 % á base reguladora que lle correspondía. Non obstante, se na súa unidade familiar ou de convivencia houbera, ademais de ti, outro membro que percibise a mesma prestación, todos deberían ter percibido a prestación nunha contía diaria calculada no 40% da base reguladora que lle correspondía a cada un.

O cómputo da contía da prestación diaria que se aboaba realizouse a partir dos datos que figuraban na solicitude de prestación e na declaración responsable que se xuntaba á mesma.

Se tras a revisión desta prestación recibiu trámite de audiencia no que se indique que a porcentaxe aplicada á base reguladora foi do 50 %, sen que se acredite que algún dos conviventes do seu domicilio no ano 2020 fora perceptor desta mesma prestación extraordinaria por cesamento de actividade, deberá acreditar esta situación.

Para acreditar que é o único beneficiario desta prestación CATA.COVID-19 dentro da súa unidade familiar ou de convivencia, deberá achegar a seguinte documentación:

- Certificado histórico de empadroamento colectivo ou calquera xustificante admitido legalmente que acredite ás persoas que integraban a unidade familiar ou de convivencia na data de inicio da prestación.

- Declaración xurada de que ningún outro membro da unidade familiar ou de convivencia foi beneficiario desta mesma prestación.

Cando no trámite de audiencia se indique que se detectaron incidencias na data de finalización da prestación, significa que durante a revisión desta prestación CATA.COVID-19 se determinou que o pagamento da prestación se realizou por un importe superior ao que lle correspondería.

Para poder revisar de novo a súa prestación deberá achegar, xunto coas súas alegacións, a seguinte documentación e información:

- Certificado de bases de cotización expedido pola Tesouraría Xeral da Seguridade, no que conste os 18 meses anteriores a xullo de 2020 (ou os meses nos que estivo dado de alta no réxime especial).

- Certificado de Situación no censo de actividades económicas da AEAT.

4. Dúbidas tras superar o prazo de trámite de audiencia

Transcorrido o prazo concedido no trámite de audiencia, a Mutualidade procederá a ditar resolución definitiva valorando as alegacións e/ou documentación complementaria que puidese recibir.

Coa información que consta no expediente, ditará unha das seguintes resolucións definitivas:

a) Resolución que eleva a definitivo o acordo provisional: ditarase cando as alegacións e/ou documentación achegada permitisen resolver favorablemente as incidencias detectadas. Neste caso, declararase correcto o acceso á prestación e tamén as cantidades aboadas.

b) Resolución que anule o acordo provisional: se, a pesar das alegacións e/ou documentación achegada, non permiten esclarecer as incidencias que impediron o recoñecemento do acceso á prestación e, polo tanto, das cantidades percibidas. Nestes casos, ditarase resolución que revogue o acordo provisional, declare como prestacións indebidas as cantidades aboadas e reclame as ditas cantidades na súa totalidade.

c) Resolución que modifique o acordo provisional: ditarase cando as alegacións e/ou documentación achegada permitiran resolver as incidencias que puidesen impedir o acceso á prestación, pero non fosen suficientes para determinar que o importe total aboado fose correcto. Nestes casos, ditarase resolución favorable en relación co dereito de acceso á prestación, pero declararase indebida parte das prestacións aboadas, procedendo a reclamar as cantidades aboadas en exceso.

Segundo se informa ao final da resolución que se lle remitiu, se non está satisfeito con dita resolución, poderá presentar unha reclamación previa pola vía xudicial.

O prazo para presentar a reclamación previa é de 30 días hábiles (é dicir, excluídos sábados, domingos e festivos) contados a partir da data en que recibiu a resolución.

Dado que esta reclamación previa é obrigatoria para a incoación de procesos xudiciais posteriores, recomendámoslle que a presente por algún medio que acredite fidedignamente a súa entrega.

Transcorrido o prazo concedido no trámite de audiencia, a Mutua non ten a obriga de analizar as alegacións nin a documentación recibida. Non obstante, no caso de que o seu expediente aínda non fose resolto, a Mutua, co fin de resolvelo coa maior información posible, analizará a documentación recibida (mesmo fóra do prazo).

Pola contra, se a Mútua recibe as súas alegacións e/ou documentación unha vez ditada a resolución, se isto é contrario aos seus intereses, deberá presentar unha reclamación previa (na que poderá incorporar as alegacións e/ou documentación que a mutua non puido valorar ao ditar a resolución).