Ley de reformas urgentes del Trabajo Autónomo, ya en vigor

Tras meses de espera, el 25 de octubre se ha publicado en el BOE la Ley 6/2017, de 24 de octubre, de Reformas Urgentes del Trabajo Autónomo.

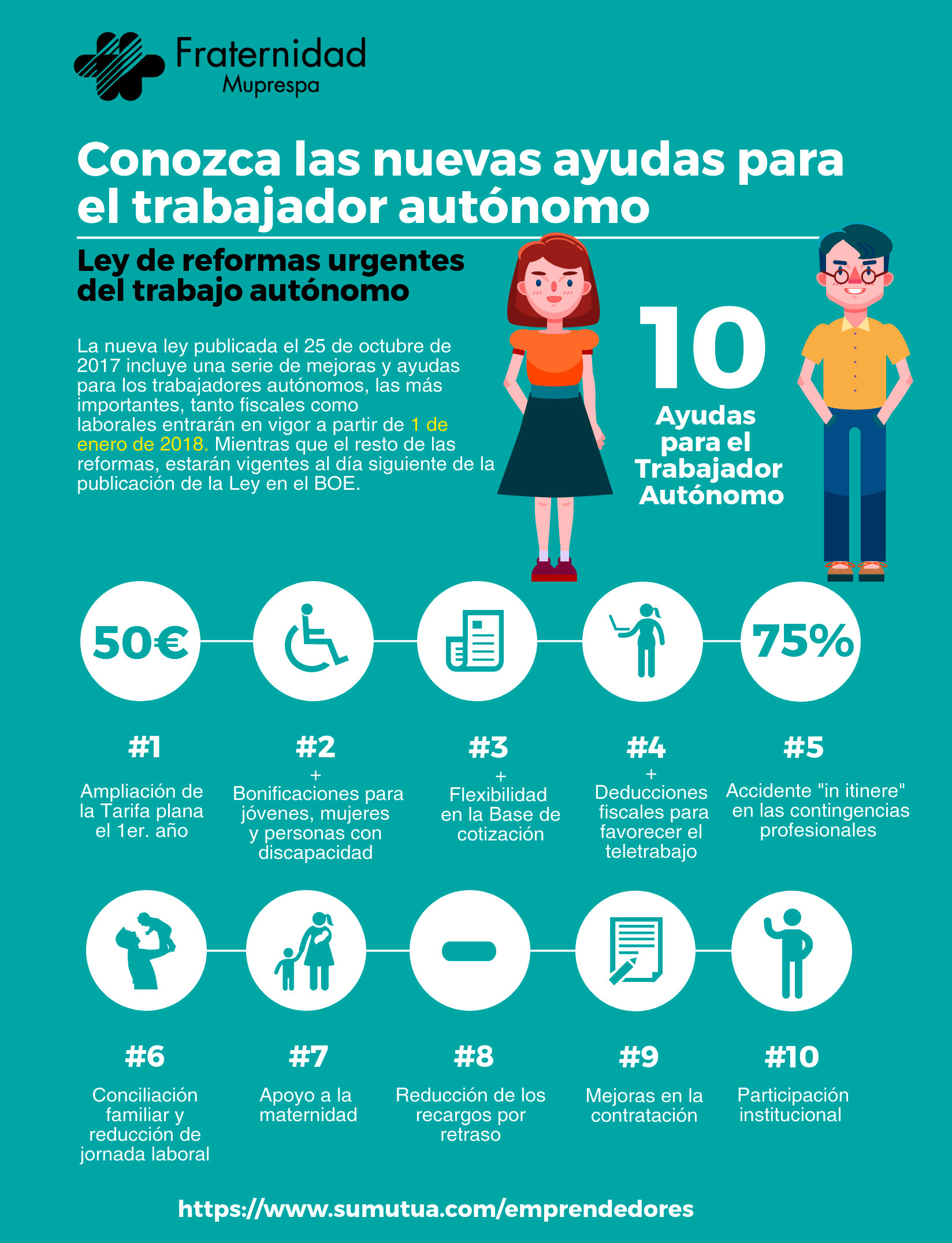

La Ley entra en parte en vigor al día siguiente de su publicación, pero algunas de sus “medidas estrella” no serán efectivas hasta el 1 de enero de 2018.

La nueva ley modifica el actual régimen económico y tributario de los autónomos y entre las medidas más novedosas se incluyen temas tan diferentes como la ampliación de la denominada "tarifa plana", las reducciones y bonificaciones de cuotas a la Seguridad Social o distintas mejoras en el campo de los derechos laborales o fiscales.

En lo que se refiere a nuestro sector, la gran novedad radica en la inclusión del accidente “in itinere” para este colectivo, siempre que tenga concertadas las contingencias profesionales. Hasta ahora sólo estaba solo reconocido para los trabajadores por cuenta ajena.

Los principales cambios son:

- Recargo por ingresos fuera de plazo a la Seguridad Social (Art.1)

A partir del 1 de enero de 2018 la reducción de los recargos por deudas de cotización por los ingresos fuera de plazo, será de un 10% si la deuda se ingresa dentro del mes siguiente al vencimiento y de un 20% a partir del segundo mes. En caso de reclamación de deuda o acta de liquidación, el recargo será de un 20% si se hace el abono dentro del plazo establecido y de un 35% si se hace el abono tras la finalización del plazo.

- Pluriactividad (Art. 2)

El autónomo tendrá derecho al reintegro del 50% del exceso en que sus cotizaciones superen la cuantía que se establezca a tal efecto por la LPGE para cada ejercicio, con el tope del 50% de las cuotas ingresadas en razón de su cotización por las contingencias comunes de cobertura obligatoria. La devolución se hará por la Tesorería General de la Seguridad Social (TGSS) antes del 1 de mayo del ejercicio siguiente, sin necesidad de solicitarlo.

- Tarifa plana (Art. 3)

Los nuevos autónomos o aquellos que no hayan estado dados de alta en los dos últimos años en este régimen, se pueden acoger al pago de 12 meses (antes 6 meses), del pago único de 50 euros si opta por la base mínima de cotización. Si optan por una base superior, disfrutarán de una reducción de 80€ de la cuota durante los primeros 12 meses.

En ambos casos, la cuota sobre la base de cotización elegida se reducirá en un 50% los 6 meses siguientes y en un 30% los 3 meses siguientes y tendrá una bonificación del 30% otros 3 meses, hasta llegar a los 24 meses.

- Beneficios en la cotización para personas con discapacidad, victimas de violencia de género y victimas de terrorismo que inicien una actividad por cuenta propia (Art. 4)

Se extiende de 6 a 12 meses la tarifa plana de 50€, si no han estado en alta en los 2 años inmediatamente anteriores (antes 5 años), y si optan por la base mínima.

Si se opta por una base superior, reducción del 80% sobre la cuota por contingencias comunes.

En ambos casos, tras el período inicial de 12 meses, bonificación del 50% sobre la cuota por contingencias comunes, hasta un máximo de 48 meses (total 5 años desde la fecha de efecto del alta).

Hay que diferenciar entre reducciones y bonificaciones: las bonificaciones de cuotas se financian con cargo al presupuesto del Servicio Público de Empleo Estatal; las reducciones, con cargo a la Seguridad Social.

- Bonificación por conciliación de la vida profesional y familiar (Art. 5)

Bonificación del 100% de la cuota sobre la base media de los últimos 12 meses para los trabajadores autónomos, y por un plazo máximo de 12 meses, en los siguientes supuestos:

Cuidado de menores de 12 años a su cargo (antes 7 años)

Familiar a cargo hasta 2º grado de consanguinidad o afinidad en situación de dependencia.

Familiar a cargo hasta 2º grado consanguinidad o afinidad con parálisis cerebral, enfermedad mental o discapacidad intelectual superior al 33% o discapacidad física o sensorial superior al 65%, siempre que el familiar no desempeñe actividad retribuida.

- Bonificación durante el descanso de maternidad, paternidad, adopción, guarda con fines de adopción acogimiento, riesgo durante el embarazo o lactancia natural (Art. 6)

Bonificación del 100% de la cuota sobre la base media de los últimos 12 meses aplicando el tipo mínimo y siempre que el período de descanso sea de al menos de un mes.

- Bonificaciones a trabajadoras autónomas que se reincorporen al trabajo en determinados supuestos (Art. 7)

Las trabajadoras autónomas que hubieran cesado su actividad por maternidad, adopción, guarda con fines de adopción, acogimiento y tutela, en caso de reincorporación en los dos años siguientes a la fecha de cese tendrán una bonificación consistente en tarifa plana de 50€ durante los doce meses siguientes a la reincorporación, si cotizan por la base mínima, o una bonificación del 80% sobre la cuota por contingencias comunes en caso de cotización por una base superior a la mínima.

- Deducciones fiscales (Art. 11)

Será de aplicación para determinar el rendimiento neto en el IRPF, los suministros de la vivienda habitual afectada parcialmente a la actividad económica, como gas, electricidad, agua, telefonía e internet, en el 30% de la parte proporcional a los metros cuadrados de la vivienda destinados a la actividad. Así como los gastos de manutención, comida y alojamiento, al realizar la actividad laboral que se abonen a través de cualquier medio electrónico de pago, en las mismas cuantías que para los trabajadores por cuenta ajena, es decir, 26,67 euros diarios si el gasto es en España o 48,08 euros si es en el extranjero.

- Mejoras en la cotización (Art. 12)

La base mínima de cotización para trabajadores autónomos que tengan contratado a su servicio 10 o más trabajadores se determinará en la correspondiente LPGE.

- Contingencias derivadas del accidente de trabajo “in itinere” (Art. 14)

Los autónomos que coticen por contingencias profesionales, tendrán cubiertos el accidente “in itinere”. Así, será accidente de trabajo el sufrido al ir o al volver del lugar donde se ejerza la actividad económica o profesional, considerándose como tal el lugar de trabajo que no coincida con su domicilio y esté declarado fiscalmente.

- Modificación del Reglamento sobre inscripción, afiliación, altas y bajas (Disposición final primera)

La cotización se realizará sobre días efectivos trabajados, no sobre todo el mes, exigiéndose la fracción de cuota correspondiente. Se permiten hasta un máximo de 3 altas y bajas dentro de cada año natural, que tendrán efectos desde el inicio o fin de la actividad y no desde el primer día del mes en el que se inicia la actividad, como hasta ahora.

- Modificación del Reglamento General sobre cotización y liquidación de otros derechos de la SS: (Disposición final segunda)

El autónomo podrá cambiar hasta 4 veces al año de base de cotización (antes era 2 veces al año).

- Compatibilidad del trabajo por cuenta propia y la jubilación (Disposición final quinta):

Reducción 50% en la pensión, pero se establece que teniendo un asalariado la cuantía de la pensión compatible con el trabajo como autónomo alcanzará al 100%.